Le marché actuel des SCPI spécialisées

Publié le 30/11/2018 - Primonial Reim FranceTraditionnellement, on distinguait les SCPI dites « classiques », qui investissaient en bureaux ou en commerces, des SCPI dites « diversifiées », celles dont la politique d’investissement leur permettait d’investir en bureaux, en commerces, en entrepôts, en locaux d’activités et en d’autres types d’immobilier sans se concentrer sur un secteur en particulier. Par la suite, cette classification s’est enrichie d’une nouvelle catégorie connue sous le nom de SCPI « spécialisées » ou « thématiques ». Les SCPI spécialisées sont dédiées à un thème ou à un secteur d’activité pointu, pour plus de 70% de leur actif : la logistique, les EHPAD (établissements d’hébergement pour personnes âgées dépendantes), le logement étudiant, l’hôtellerie, les locaux d'activités pour les entreprises de taille intermédiaire (ETI), etc. Les gestionnaires de ces SCPI vont chercher du rendement ailleurs que sur les actifs traditionnels de bureaux et de commerces. Depuis 2012, cette dernière catégorie se démarque considérablement du reste des SCPI en affichant des performances plus élevées que la moyenne. Sa popularité ne cesse de croître. Dans cet article nous faisons une présentation des SCPI spécialisées.

La place des SCPI spécialisées parmi les SCPI d’entreprise

Selon l’étude du marché des parts des SCPI effectuée par l’Institut de l’Épargne Immobilière et Foncière (IEIF) à partir des données collectées au 30 juin 2018, en 10 ans la collecte nette des SCPI spécialisées a progressé en moyenne de 170,8%. Pour comparaison, la collecte nette des SCPI de commerces a chuté de 71,2% sur la même période. C’est aussi la seule catégorie de SCPI d’entreprise à bénéficier d’une liquidité parfaite avec 0% de parts en attente et d’un taux d’occupation financier proche de 100% au 30 juin 2018.

|

Catégorie |

Capitalisation au 30/06/2018* |

Progression de la collecte nette en 10 ans* |

Taux de parts en attente au 30/06/2018 |

Taux d’occupation financier au 30/06/2018 |

|

SCPI bureaux |

69,3% |

+41,3% |

0,41% |

88,74% |

|

SCPI commerces |

15,6% |

-71,2% |

0,09% |

94,03% |

|

SCPI spécialisées |

5,7% |

+170,8% |

0,00% |

97,3% |

|

SCPI diversifiées |

9,4% |

+189,1% |

0,44% |

91,4% |

|

Immobilier d’entreprise |

100% |

52,4% |

0,34% |

92,87% |

*Données IEIF, « Marché des parts au 30 juin 2018 »

La popularité des SCPI spécialisées s’explique en partie par leur performance bien au-dessus de la moyenne des SCPI d’entreprise. Selon les chiffres publiés par l’Association française des sociétés de placement immobilier (ASPIM), les SCPI spécialisées continuent à afficher un rendement plus élevé que celui des SCPI classiques. Ainsi, le rendement des SCPI spécialisées atteint 4,94% tandis que la moyenne des SCPI d’entreprise s’établit à 4,43% en 2017.

Dans un contexte économique peu favorable et marqué par une érosion progressive des revenus locatifs versés aux associés, les SCPI spécialisées offrent en moyenne une meilleure prime de risque. La prime de risque correspond à la différence entre le rendement de la SCPI et le taux sans risque exprimé par l’indice des rendements des emprunts d’Etat sur 10 ans (TEC 10). Le rendement des SCPI est représenté par le taux de distribution sur valeur de marché (TDVM) qui correspond au rapport entre le dividende versé par part au cours de l’année et le prix moyen de la part au cours de l’année. On observe alors que l’écart entre la prime de risque servie par les SCPI spécialisées continue à s’accentuer au fil du temps par rapport à la prime de risque servie par les SCPI d’entreprise en moyenne. Ainsi, ce rapport est passé de 1,55% en 2012 à 13,6% en 2017. Même si la prime de risque moyenne s’est un peu affaissée entre 2016 et 2017, les SCPI spécialisées ont été moins affectées que les SCPI dans leur totalité. Seules les SCPI diversifiées offrent un rendement meilleur que les SCPI spécialisées.

.png)

Les SCPI spécialisées s’avèrent particulièrement utiles dans la diversification des portefeuilles. Notamment, plus les marchés deviennent risqués et plus les investisseurs tendent à être attirés vers des produits exotiques. Depuis début 2017, le contexte de risque est important (le terrorisme, les tempêtes tropicales, le référendum catalan, le Brexit, la politique de Donald Trump, la guerre commerciale, les élections en France, les élections allemandes, etc.). Cette situation explique l’augmentation de l’aversion au risque accompagnée d’une collecte plus importante des SCPI. Dans ces conditions, les SCPI classiques ne semblent plus suffire car les souvenirs de la crise de 2008-2009 sont encore prégnants. On cherche désormais des investissements plus spécifiques et moins dépendants de la conjoncture économique. Enfin, en dehors de la diversification et du rendement, les investisseurs cherchent à privilégier les secteurs qu’ils connaissent. Ainsi, un médecin sera plutôt tenté par une SCPI investissant en hôpitaux et EHPAD car il connaît bien l’évolution de ce secteur.

Les spécificités des secteurs

Sur le marché, il existe aujourd’hui 6 SCPI dites « spécialisées » auxquelles on peut ajouter 4 SCPI souvent catégorisées comme « Autres ». Ce groupe de 10 SCPI couvre 4 secteurs d’activité : la santé, l’hôtellerie, les activités tertiaires (les entrepôts, la messagerie, la logistique) et l’hébergement. Chaque secteur a ses spécificités, ses points forts et ses points faibles qui seront présentés ci-dessous.

La santé

Le secteur de la santé est de loin le secteur le plus investi. En effet, les deux SCPI du secteur, Primovie de Primonial REIM et Pierval Santé, la SCPI 100% santé d'Euryale Asset Management, ont absorbé presque 70% des fonds collectés par les SCPI spécialisées dans leur ensemble au premier semestre 2018. Le succès de ce secteur s’appuie sur une forte demande de soins en Europe. La population européenne étant de plus en plus vieillissante, cette demande ne peut que se renforcer. Les deux SCPI s’ouvrent de plus en plus vers l’étranger ce qui permet une mutualisation de risque géographique tout en profitant d’un crédit fiscal en France sur la partie des loyers perçus à l’étranger.

Contrairement à Pierval Santé, la stratégie de Primovie se caractérise par une moins forte présence à l’étranger et par une certaine diversification de ses actifs : des établissements de santé, des écoles et des bureaux. On remarque aussi une très forte différence au niveau de la taille et de la collecte entre les deux SCPI, Pierval Santé ayant fait le choix de limiter cette dernière afin de privilégier la qualité de ses investissements.

.PNG)

*Evolution de la valeur de marché de la part entre 31/12/2014 et 31/12/2017

Le secteur de la santé reste relativement indépendant de la conjoncture économique dans le sens où quelle que soit la situation, les citoyens de l’UE auront toujours besoin de se soigner. En même temps, ce secteur doit se plier à une législation ferme. Un durcissement du cadre réglementaire peut entraîner un coût supplémentaire pour les locataires de ces SCPI. Un autre point à surveiller est le niveau de la prise en charge des soins par les Etats européens.

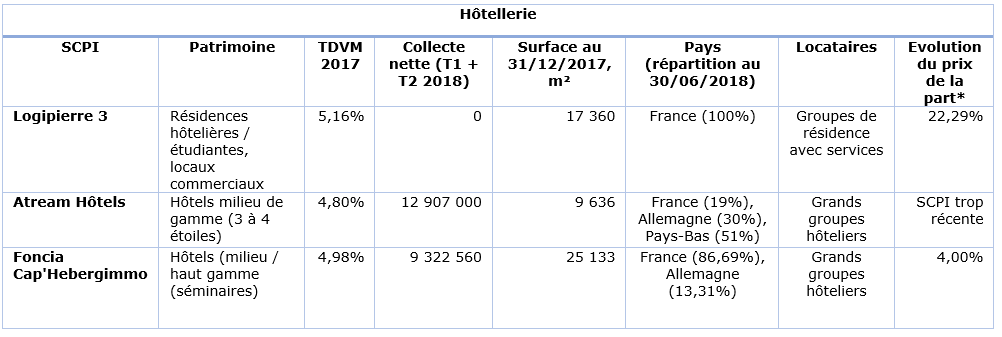

L’hôtellerie

Le secteur de l’hôtellerie se caractérise par des baux longs en moyenne qui vont de 12 à 20 ans et par une présence de locataires de qualité souvent représentés par des grands groupes hôteliers et de résidences qui préfèrent garder leurs emplacements le plus longtemps possible. Ce secteur se caractérise ainsi par un nombre d’impayés et de litiges faibles.

Sur le marché actuel, trois SCPI sont dédiées au secteur hôtelier gérées par Fiducial Gérance, Atream et Foncia Pierre Gestion :

*Evolution de la valeur de marché de la part entre 31/12/2014 et 31/12/2017

La rentabilité des SCPI hôtelières dépend à la fois de l’évolution du tourisme, de la conjoncture économique globale ainsi que de la santé du commerce international. Une autre spécificité de ce secteur réside dans un nombre généralement faible de locataires potentiels. Les locataires de ces SCPI ne sont pas des hôtels ou leur clientèle. Ces SCPI travaillent directement avec les grands groupes hôteliers qui ne sont pas nombreux sur le marché. Les sociétés de gestion immobilière tissent des relations privilégiées avec leurs locataires. Mais un nombre faible de clients en portefeuille peut cacher une faiblesse en cas de défaillance de l’un d’entre eux.

Les SCPI de ce secteur sont difficilement comparables car elles visent des stratégies différentes. Ainsi, Logipierre 3 est investie sur seulement 6 immeubles situés dans des quartiers universitaires de Montpellier, Paris et Toulouse, ainsi que dans des rues commerçantes à Nice et à Strasbourg. Le faible niveau de collecte de Logipierre 3 s’explique par son passage en capital variable au cours de cette année.

La SCPI Atream Hôtels est principalement investie en hôtels de milieu de gamme situés en zone euro. Elle vise surtout les pays du Nord de l’Europe, réputés pour leur stabilité économique. Quand on compare son rendement aux autres produits du secteur, il faut tenir compte de la répartition géographique du patrimoine de la SCPI. Investie à 81% hors de France, cette SCPI permet de bénéficier d’une imposition avantageuse.

Foncia Cap’Hebergimmo mise à la fois sur les hôtels haut de gamme pour les séminaires et le milieu de gamme pour le tourisme en privilégiant les baux de très longue durée.

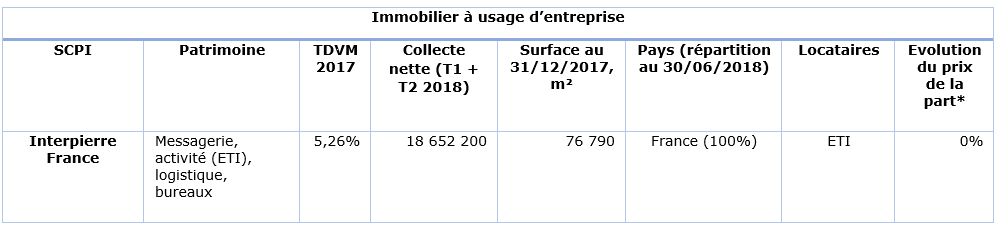

L’immobilier à usage d’entreprise

Dans ce secteur, les locataires sont principalement représentés par les entreprises de taille intermédiaire (ETI). Les ETI préservent le dynamisme et l’adaptabilité des PME tout en bénéficiant d’une plus grande stabilité financière. Mais le risque d’impayés reste fort, surtout en cas de ralentissement économique. La société de gestion immobilière est donc amenée à privilégier des relations de proximité avec ses locataires pour les accompagner dans leurs activités tout en s’adaptant à leur rythme et à leurs besoins.

Une autre spécificité consiste en la nature même du patrimoine. Les entrepôts et les locaux de messagerie deviennent plus rapidement obsolètes que les bureaux ou les locaux de commerce. Il existe également un fort enjeu de modernisation et de remise aux normes de sécurité et de consommation énergétique.

Interpierre France, gérée par Paref Gestion, est en ce moment la seule SCPI spécialisée en locaux à usage des ETI. Elle mixe bureaux et locaux tertiaires pour offrir ainsi un patrimoine composé d’actifs à fort rendement couplés à des actifs plus sécurisés.

*Evolution de la valeur de marché de la part entre 31/12/2014 et 31/12/2017

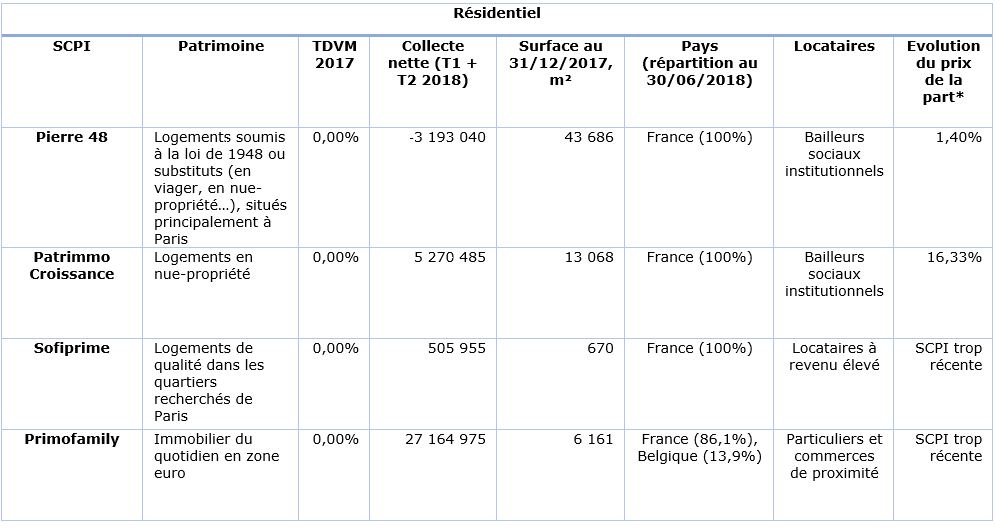

L’immobilier résidentiel

Les SCPI catégorisées sous « Autres » par l’IEIF sont principalement investies en logements à Paris et en zone euro, sans pour autant bénéficier d’un avantage fiscal particulier, contrairement aux SCPI résidentielles fiscales. De ce fait, elles pourraient être considérées comme hybrides entre les SCPI fiscales, compte tenu de leur secteur d’investissement, et les SCPI d’entreprise, compte tenu de leur cadre juridique, de leur liquidité et de leur structure. Contrairement aux SCPI d’entreprise classiques, les SCPI d’hébergement versent très peu ou pas de dividendes en privilégiant la valorisation de la part. Pour cette raison, le taux de rendement sur la valeur de marché (TDVM) de ces produits ne permet pas de juger de leur rentabilité. Néanmoins, elles peuvent verser des plus-values exceptionnelles aux détenteurs des parts.

Les deux SCPI les plus anciennes de ce secteur, à savoir Pierre 48 de Paref Gestion et Patrimmo Croissance de Primonial REIM, comptent parmi leurs locataires des bailleurs sociaux institutionnels.

Pierre 48 était initialement adossée sur la mise en application de la loi de 1948 édictée dans le cadre de la pénurie de logements de l’immédiat après-guerre pour sauvegarder les droits des locataires en place. Ces appartements occupés subissaient une décote au moment de l’achat, permettant de générer une plus-value automatique à la libération. Aujourd’hui, elle se tourne vers le démembrement comme relais de croissance. Quand on analyse le rendement de cette SCPI, il faut prendre en compte les plus-values distribuées aux associés, sans imposition excessive. On arrive à un rendement cumulé brut de 7,54% entre 2014 et 2017. Ces plus-values ne sont pas prises en compte lors du calcul du TDVM.

Patrimmo Commerces est investie en nue-propriété et en viager, ce qui permet d’écarter tout risque d’impayé sur les loyers et de bénéficier des avantages du viager.

Les deux SCPI les plus récentes du secteur, Sofiprime de Sofidy et Primofamily de Primonial REIM, visent deux stratégies totalement opposées. Sofiprime permet de bénéficier de l’attractivité économique et touristique de la capitale. Cette SCPI vise les actifs prestigieux situés dans les arrondissements les plus prisés de Paris (Île de la Cité, Opéra, Rivoli, Monceau, Saint Germain). Les prix d’acquisition prohibitifs constituent une barrière d’entrée importante pour ce type d’actif. La concurrence est donc moindre à l’acquisition du patrimoine. Dans notre sélection, Sofiprime est la seule SCPI à capital fixe. Ce choix dicté par une politique prudente d’investissement peut résulter en une liquidité potentiellement plus faible des parts de la SCPI. A l’opposé, Primofamily investit sur des segments plus diversifiés (logement intermédiaire, métropoles régionales). L’idée ici est d’associer les petits investisseurs en les aidant à bénéficier de la diversification géographique à l’échelle de la zone euro, tout en leur offrant la possibilité d’investir en immobilier du quotidien. L’avantage de cette stratégie réside dans le nombre important de locataires, mais il faut aussi faire attention à leur qualité et à leur solvabilité.

*Evolution de la valeur de marché de la part entre 31/12/2014 et 31/12/2017

Les perspectives des SCPI spécialisées

En début de cet article, nous avons évoqué le succès des SCPI spécialisées. Les sociétés de gestion interviewées expriment cependant des opinions différentes concernant les perspectives de la rentabilité. Pour certains, l’augmentation des taux attendue en 2019 aura un effet positif sur les rendements à condition qu’elle soit faite à un rythme raisonnable. Pour d’autres, la rentabilité devrait baisser compte tenu de la compétition croissante à l’achat des actifs en Europe.

Depuis le deuxième semestre 2017, on observe aussi une diminution de la collecte globale sur les SCPI. Selon les sociétés de gestion questionnées, il s’agirait d’une normalisation. La collecte actuelle est revenue au niveau de l’année 2015 qui était plus raisonnable que les niveaux observés depuis. Cette baisse s’explique aussi en partie par la nouvelle réglementation sur l’imposition du patrimoine immobilier, par la baisse des rendements des SCPI et par le manque de visibilité. On observe aussi une certaine saturation. Les compagnies d’assurance ont presque atteint le plein en immobilier. Les ressources allouées ont été investies, elles ne peuvent être dépassées compte tenu des impératifs de liquidité. Cette accalmie permet aux sociétés de gestion de prendre leur temps pour effectuer leurs investissements.

Cependant, l’intérêt de ce type de placement ne s’exprime pas uniquement par sa rentabilité, mais aussi par les possibilités qu’il offre. Depuis fin 2017, le nombre de SCPI spécialisées disponibles sur le marché a augmenté avec 3 nouvelles créations : Foncière des praticiens (Foncière Magellan, 17/11/2017, santé), Kyaneos Pierre (Kyaneos AM, 18/06/2018, résidentiel ISR) et Pierre Altitude (Atream, 15/10/2018, hôtels et résidences de tourisme à la montagne). Avec le nombre croissant d’acteurs, les SCPI spécialisées offriront davantage de possibilités de diversification du patrimoine. Il ne faut pas oublier qu’on ne vise pas une maximisation de rendements à tout prix. On cherche surtout à optimiser le patrimoine dans son ensemble et à le sécuriser tout en respectant les spécificités du profil investisseur. Les SCPI spécialisées s’inscrivent parfaitement dans ce mouvement en rajoutant une dimension caractérielle à la poche immobilière des portefeuilles en fonction des préférences, des sensibilités, des attentes et de l’identité des investisseurs.

Nous remercions Primonial REIM, Paref Gestion, Sofidy, Atream, Fiducial Gérance et Euryale Asset Management, les sociétés de gestion ayant partagé avec nous leurs données dans le cadre de la préparation de cet article.