Obligations d'entreprises, le rendement sans les risques ?

Publié le 29/01/2009 - Philippe MaupasDes marchés d'actions massacrés en 2008 et toujours très malmenés depuis le début de l'année, des obligations d'Etat des pays de l'OCDE offrant des rémunérations très faibles, même et y compris sur 10 ans, des taux courts de plus en plus bas, l'investisseur ne sait plus où se tourner pour chercher du rendement sans prendre des risques inconsidérés.

Aucun appétit pour le risque actions

Les marchés actions ont perdu entre 30 et 75% en 2008, avec de surcroît une très violente augmentation de la volatilité. Après plus de 3 ans de hausse quasi continue et de faible volatilité, le nouvel environnement a écoeuré plus d'un investisseur, touchant des valeurs jusque là réputées sûres comme les banques, massacrant les valeurs cycliques et n'épargnant que les secteurs défensifs jusque là délaissés, comme l'agro-alimentaire et la santé.

L'appétit pour le risque est au plus bas, en dépit du rendement historiquement élevé du dividende des sociétés capables de continuer à distribuer une partie de leurs bénéfices à leurs actionnaires, tant la peur et l'incertitude paralysent la plupart des investisseurs.

La (pseudo-)sécurité des obligations d'Etat

Comme toujours quand les marchés actions s'effondrent, les investisseurs se sont massivement reportés vers les titres considérés comme sûrs, à savoir les obligations émises par les Etats les mieux notés.

Cette demande massive a fait monter les cours, donc baisser les rendements, à un niveau historiquement bas. Excellente nouvelle pour les Etats, qui peuvent se financer à des conditions très attractives et en profitent alors que leurs besoins de financement explosent en raison des plans de soutien à l'économie mis en place dans la plupart des grands pays, et qui sont généralement financés par de la dette.

Au 31/12/2008, l'Etat américain se finançait à 10 ans à 2,212%, contre 4,02% un an plus tôt et 4,70% deux ans plus tôt (source Ecofi Investissements et Bloomberg). Tétanisés par le risque de défaut d'autres émetteurs, les prêteurs acceptent donc des Etats des rémunérations dérisoires.

Est-ce à dire que les investisseurs doivent acheter des fonds obligations d'Etat ? Pas certain. En effet, le risque de défaut est très faible quand on détient une obligation émise par un Etat, mais pas inexistant. Les coupons, quoique faibles, seront versés et le principal remboursé à échéance. Mais pour la quasi totalité des investisseurs, la détention se fait via des OPCVM à valorisation quotidienne, ou via les fonds en euro des contrats d'assurance vie.

Le cours d'une obligation évolue à l'inverse des taux d'intérêt. La détention d'obligations est profitable quand les taux baissent pendant la durée de détention, car le cours de l'obligation va s'apprécier. L'investisseur peut la vendre pour externaliser sa plus-value, ou la détenir jusqu'à maturité s'il préfère percevoir les coupons.

Eu égard au niveau très bas des taux d'intérêt à l'heure actuelle, la tendance de moyen terme est plutôt à la hausse, en phase avec le cycle économique (voir notre analyse ici). Dès que les investisseurs auront repris le goût du risque, il est probable que leur appétit pour les obligations d'Etat diminue et que les taux d'intérêt augmentent, ce qui conduira mécaniquement à un recul du cours des obligations déjà émises et à une baisse de la valeur liquidative des fonds obligations d'Etat.

Pour ces raisons, il n'est sans doute pas opportun d'investir actuellement dans cette classe d'actifs via des fonds.

Des taux courts non rémunérateurs

En période d'incertitude, il est tentant de se tourner vers les placements à court terme. On s'affranchit ainsi de l'incertitude associée au passage du temps : plus la maturité du produit dans lequel on investit est éloignée, plus grande est l'incertitude (risque d'inflation par exemple).

Las, les taux courts ont également reflué à des niveaux très bas, aidés en cela par la décrue très spectaculaire de l'inflation. Celle-ci avait atteint un pic à l'été 2007, en raison de la hausse des cours des matières premières, qu'elles soient énergétiques ou agricoles. Depuis, le cours de ces matières premières s'est effondrée et l'inflation a reflué, à telle enseigne qu'une inflation négative est tout à fait concevable courant 2009.

Illustration en France : le taux du livret A passe au 1er février 2009 de 4% à 2,50%, alors que la formule de calcul en vigueur indiquait même un taux de 2%.

La rémunération du cash à court terme sera donc très faible, ce qui est par ailleurs tout à fait justifié : pas de rémunération sans risque, et à risque zéro rémunération zéro (c'est-à-dire équivalente ou inférieure à l'inflation).

Des obligations corporate bon marché ?

Où investir pour obtenir des rendements supérieurs à l'inflation si l'on n'a pas encore le courage de revenir sur les marchés actions ?

Il reste les obligations émises par les entreprises. Ces dernières doivent offrir un surcroît de rémunération par rapport aux obligations d'Etat (le "spread") pour attirer les investisseurs, car elles présentent un risque supérieur. Une entreprise peut en effet faire défaut (c'est-à-dire ne pas payer un coupon et/ou ne pas rembourser le principal). La valeur de son obligation peut être nulle, si, en cas de liquidation, l'actif de la société n'est pas suffisant pour honorer ses obligations vis-à-vis de ses débiteurs. De surcroît, en fonction de l'obligation émise, les droits du créditeur peuvent être très différents (retrouvez ici notre analyse des risques des obligations).

Le dernier trimestre 2008 a été épouvantable pour les émetteurs d'obligations du secteur privé. Les spreads atteints des niveaux considérables, déprimant le cours des obligations. Selon les secteurs (hors finance), ils s'étageaient de 1,80% à 8,30% au 31/12/2008. Pour les obligations émises par des sociétés financières, la fourchette allait de 1,71% pour les quelques émetteurs notés AAA à 9,58% pour les émetteurs notés BBB, la dernière catégorie avant le spéculatif.

Le risque est donc clairement très bien rémunéré sur ce segment, avec des taux d'intérêt très élevés. La seule inconnue est le taux de défaut, qui augmente en période de récession économique. Mais d'après les experts du marché obligataire, même en cas d'augmentation très significative du taux de défaut, la détention d'obligations du secteur privé à échéance 2 ou 3 ans sera rémunératrice. Les spreads devraient en effet diminuer, ce qui entraînera une hausse du cours des obligations corporate.

Comment les investisseurs peuvent s'exposer à ce type de véhicule ? Via des fonds obligations secteur privé, par exemple dans la catégorie Quantalys obligations Euro secteur privé, ou bien obligations Monde secteur privé, ou encore, pour ceux qui ne craignent pas de s'exposer à l'USD, obligations USD secteur privé.

Il existe quelques ETF pour s'exposer à ce segment, notamment le iShares € corporate bond, répliquant l'indice iBoxx Euro Liquid Corporates. Comme pour tout ETF, il convient d'étudier l'indice qu'il réplique : vous trouverez les informations sur le site de markit, le promoteur de l'indice, accessible ici (en anglais et sur inscription gratuite). Selon les données en ligne le 30 janvier 2008, le rendement du benchmark est de 5,47% en base annuelle et son spread de 2,82% (également en base annuelle), un niveau modérément élevé, reflétant le caractère diversifié de l'indice, mais permettant néanmoins d'espérer une appréciation en cas de resserrement du spread.

On trouvera en outre la composition détaillée de l'indice sur le site d'iShares accessible ici. Les obligations émises par des sociétés du secteur finance sont très présentes, ce qui est à la fois une opportunité (c'est un des secteurs dont les spreads sont les plus élevés, donc susceptibles de baisser le plus) et une menace (des dégradations ne sont pas exclues, et dégradation est équivalent à augmentation du spread, donc diminution du cours).

Prudence, dans la conjoncture actuelle un tel investissement est clairement tactique et requière de savoir sortir à temps. Il conviendra de surveiller les spreads et de sortir quand ils seront revenus à un niveau plus normal, car si les taux d'intérêt remontent, ce qui nous semble probable plus nous nous rapprocherons de la reprise économique, le cours des obligations baissera.

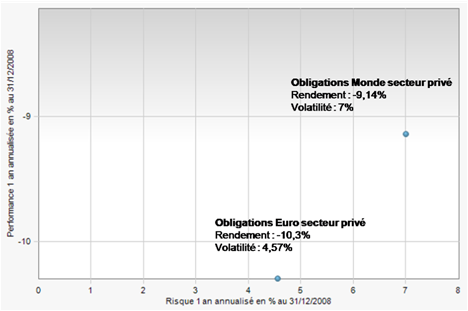

On ne dira jamais assez qu'il est tout à fait possible de perdre de l'argent avec les obligations, comme l'illustre le graphique ci-dessous, représentant la performance et le risque sur 1 an (au 31/12/2008) des catégories Quantalys Obligations Euro secteur privé et Obligations Monde secteur privé.

-10%, c'est le prix de l'augmentation des spreads à partir de septembre 2008, déclenchée par la mise en faillite de Lehman Brothers.