#Recovery : Entre baisse violente et rebond rapide, quelle est la logique des marchés ?

Publié le 28/03/2020 - Jean-François BayQuelles sont les stratégies qui ont le mieux résisté ?

Tout le monde est unanime pour dire que le choc est historique. Il y a consensus pour dire que la crise est pire que 2008, et certains reviennent même sur la crise de 1987 voire de 1929 pour apprécier la situation. Voici quelques éléments :

• Le lundi 16 mars dernier Le VIX a dépassé son pic historique de 2008, inscrivant un nouveau record à 82,69 points

• Le Dow Jones subissait sa pire séance depuis le krach de 1987 en s'effondrant de -12 % sur 1 seule journée

• Lors de ce lundi noir, la limite de -7 % à partir de laquelle les coupe-circuit s'activent à Wall Street a été atteinte à plusieurs reprises à l'ouverture de la séance

• A l’image du prix du Pétrole qui a plongé de -60% en quelques jours, toutes les classes d’actifs ont été touchées par ce mouvement de panique.

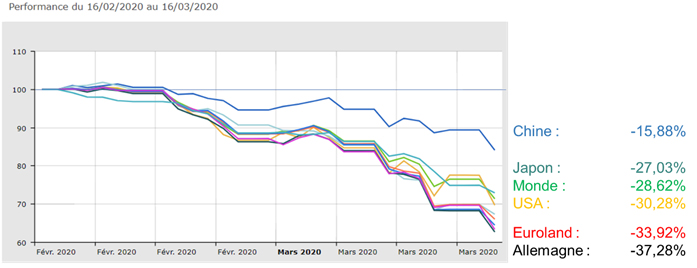

En revenant sur cette période de 1 mois entre le 16 février et le 16 mars, on s’aperçoit que toutes les classes d’actifs n’ont pas été logées à la même enseigne et qu’une certaine logique a été respectée.

Distinction par pays :

Les catégories Quantalys qui ont très bien résisté sont les marchés asiatiques comme la Chine ou le Japon (22% d’écart entre la Chine et l’Allemagne par exemple sur le mois). Le traitement de la crise sanitaire, l’organisation des pays, le passage du pic de l’épidémie et l’entrée en « convalescence » de l’Asie sont venus rassurer les marchés. Au contraire, les pays européens, qui ont abordé l’entrée dans la pandémie durant cette période et qui sont en confinement total, ont été plus durement touchés sans discernement (Allemagne, France, Italie, Espagne…). Plus à l’ouest, n’étant pas encore entrés dans la crise sanitaire, les marchés américains ont mieux résisté que les marchés européens. On voit donc que les marchés ont suivi la pandémie d’Est en Ouest.

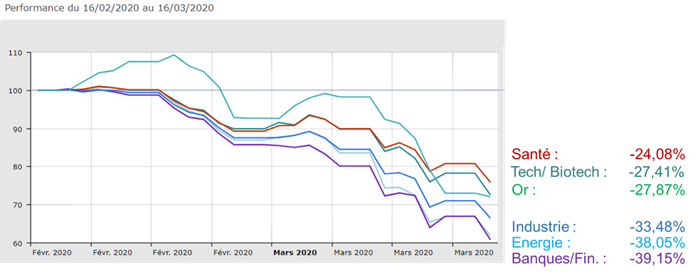

Distinction par secteur

Sans grande surprise, les secteurs les plus défensifs comme la Santé, la Tech, la Biotech, l’Or résistent avec des baisses de l’ordre de -25% alors que les secteurs les plus cycliques comme l’Industrie, l’Energie ou les Bancaires plongent de près de -40% sur la période.

Comme nous venons de le voir précédemment, les écarts de performance entre région sont très importants entre l’Asie et l’Europe. Viennent se rajouter les écarts sectoriels entre l’approche Value et l’approche Growth expliquant les écarts au niveau des fonds d’une même catégorie. En revanche, en ce qui concerne le « stock-picking » dans la baisse, on note assez peu de distinction valeur par valeur dans l’ensemble durant cette période (Renault vs Peugeot, BNP Paribas vs Crédit Agricole, LVMH vs Kering…).

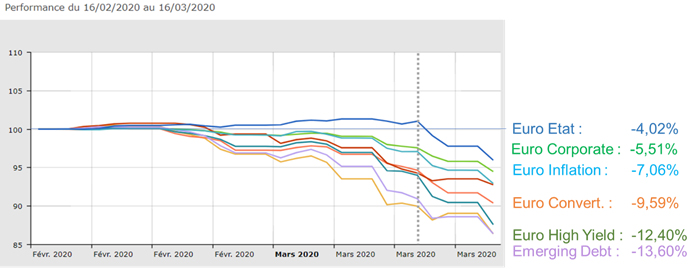

Distinction sur les segments obligataires :

Jusqu’au 11 mars 2020, une certaine logique financière a été respectée sur les marchés obligataires : Les marchés « refuges » comme les Emprunts d’Etats ont mieux résisté, suivi par le Crédit Investment Grade et enfin le Credit High Yield.

A partir du 11 mars, les marchés obligataires semblent à leur tour entrer dans une phase de panique avec une dislocation qui touche tous les segments, y compris les emprunts d’Etats. On passe du « fly to quality » au « fly to liquidity », les intervenants étant obligés de vendre pour retrouver des liquidités.

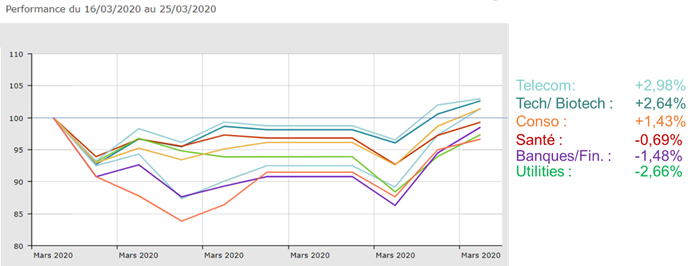

Quels comportements dans le rebond ?

Aidés par les politiques monétaires hétérodoxes des Banques centrales partout dans le monde et rassurés par les plans de relance budgétaire, les marchés repartent à la hausse depuis quelques jours dans un contexte toujours très fébrile et volatile.

En effet, du côté des politiques budgétaires, nous pouvons citer le plan de 2.000 milliards de dollars acté par le Sénat américain et qui devrait être voté par la Chambre des représentants aujourd’hui 27 mars. Du côté des politiques monétaires, citons le plan d’achat de titres annoncé par la Fed le 23 mars pour soutenir l’économie américaine (assouplissement quantitatif) pour des quantités potentiellement illimitées !

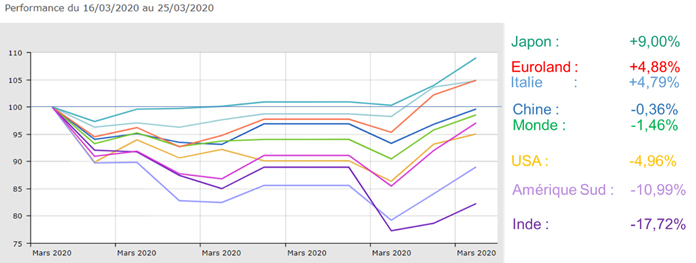

Distinction par pays :

Les marchés asiatiques, qui avaient déjà bien résisté dans le choc, sont en forte hausse depuis plusieurs jours. Notons par exemple le rebond de +25% du marché coréen par rapport à son point bas de mi-mars. Les marchés semblent apprécier et valoriser différemment les politiques de gestion de la crise (prévention, testing, traitement…) et favoriser les économies qui restent actives et qui ont mis en place un confinement individualisé.

L’Europe, rassurée par les différentes annonces (la BCE a annoncé dans la nuit qu’elle renonçait aux limites de détention de dettes souveraines) et par le pic de l’épidémie en Italie, est repartie à la hausse.

En revanche, les statistiques sur la crise sanitaire dans les pays américains, et en particulier aux USA, expliquent sans doute les contre-performances des marchés américains du Nord et du Sud. Comme pendant la période de baisse violente, les marchés restent focalisés sur la crise sanitaire, son impact sur les différentes économies et sur les politiques de sortie de crise (confinement individualisé vs confinement total).

Distinction par secteur

Dans le rebond technique post-krach entre le 16 mars et le 25 mars, la hausse est assez indiscriminée quelques soient les secteurs.

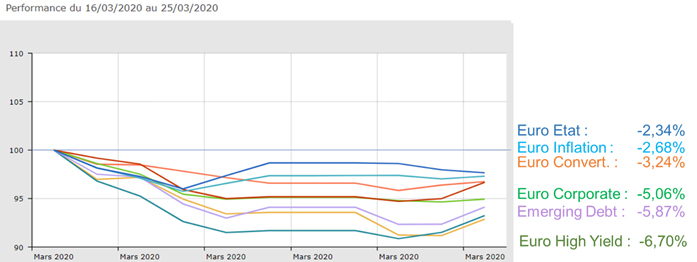

Distinction sur les segments obligataires :

En revanche, le rebond rapide observé sur les marchés Actions n’a semble-t-il pas concerné les marchés obligataires. Tous les segments restent négatifs sur période récente sans véritable discernement. Du côté des Govies, les intervenants sont inquiets face à la hausse de l’endettement des différents Etats et donc sur l’impact possible sur le niveau des taux souverains, zone par zone, pays par pays une fois que la crise sera terminée. Du côté du marché du crédit, les spécialistes nous disent que le marché est quasiment à l’arrêt et que la glaciation des économies aura nécessairement des répercussions sur la santé financière des entreprises, avec une hausse du taux de défaut en perspective.

Quelle stratégie dans ce contexte ?

Si vous êtes persuadé qu’après un plongeon spectaculaire suivra un rebond rapide et que votre scénario central est une trajectoire en «V» plutôt qu’en «U» ou en « L », et que vous avez un horizon de placement long sans besoin de liquidités à court terme, il est clair que la dislocation que nous venons de connaître va offrir des opportunités. Dans la tempête, nous vous conseillons de faire confiance aux « vieux loups de mer » qui sauront identifier ces opportunités.

Si, au contraire, vous n’êtes pas convaincus par les actions des autorités, si vous considérez que la crise sanitaire n’est pas terminée, compte tenu également du fait que les Etats-Unis viennent d’entrer de plain-pied dans la crise sanitaire, alors il vaut mieux rester liquide et attendre que la situation se calme.

En conclusion, pour vous aider dans vos réflexions , et Quantalys n’étant pas gérant d’actifs, ni stratège, ni économiste, nous vous invitons à lire chaque semaine la synthèse hebdomadaire « Le point de vue des stratèges » que nous réalisons à partir des analyses de la situation par les gérants et économistes.