#Sortiedecrise : Le point de vue des stratèges 10 avril 2020

Publié le 15/04/2020 - Alexandre PratLes plus optimistes :

Jeudi 9 avril – CIC Market Solutions

L’optimisme est resté de mise en amont du week-end de Pâques grâce aux précisions apportées par les banques centrales quant à de nouvelles mesures de soutien à l’économie, lesquelles expliquent le repli d’environ 5 pb des principaux taux souverains à 10 ans (à -0,35% en Allemagne ; 0,10% en France ; 1,59% en Italie ; 0,31% au Royaume-Uni).

- Ce mouvement vient confirmer une hypothèse très forte de notre scénario, selon laquelle les banquiers centraux viendront compléter les annonces budgétaires votées et à venir, en restant particulièrement présents pour acheter la dette nouvellement émise ;

- BCE : Alors que les minutes de la dernière réunion de la BCE, publiée cet après-midi, ont reflété l’absence d’opposition au nouveau programme d’achats de 750 MM€ (une enveloppe amenée à être augmentée selon nous)

- BoE : la Banque d’Angleterre a ainsi confirmé sa volonté de tout mettre en œuvre pour assurer des conditions de financement favorables, en annonçant aujourd’hui qu’elle prêterait directement à l’Etat, pour une durée temporaire avec un remboursement d’ici la fin de l’année, les fonds qu’il n’aurait pas réussi à lever sur le marché de la dette, un mécanisme auquel l’institution avait déjà eu recours en 2008 ;

- FED : Les dernières informations en provenance de la Fed confirment également cet état d’esprit. D’une part, cette dernière accroît son soutien aux PME et aux ménages via des véhicules de financement titrisés à hauteur de 850 MM$ (vs 300 MM$ précédemment) et lance un programme d’achat d’obligations émises par les collectivités pour 500 MM$. Il est aussi à relever que la Fed est désormais prête à acheter de la dette d’entreprise dont la notation serait passée en statut « non investment grade » après le 22 mars, sous condition. D’autre part, J. Powell a confirmé que la Fed serait durablement présente pour accompagner la relance fiscale, tout en adoptant un ton plus confiant quant à la capacité de rebond « rapide et robuste » de l’économie une fois le risque sanitaire écarté ;

- L’ampleur de la relance budgétaire doit pour sa part permettre de maintenir à flot le revenu des ménages, en particulier aux Etats-Unis, où le nombre de demandeurs d’emplois a encore fortement progressé (renforçant la nécessité pour le Congrès de valider un nouveau plan d’aide, en dépit de l’échec du jour). A noter que cette statistique inclut toujours les chômeurs partiels et ceux en congés maladie ou en garde d’enfant, alors que certains bénéficieront, une fois les aides envoyées avec retard, de revenus plus importants (600 $/semaine fixé par Washington soit 50% de plus que le salaire moyen dans l’hôtellerie et le loisir). Le caractère seulement temporaire de cette hausse massive des chômeurs et le maintien, même partiel, du pouvoir d’achat restent au cœur de notre scénario de rebond en deuxième partie d’année.

7 Avril 2020 – UBP

Les banques centrales ont endigué la crise des marchés obligataires

Tout comme les marchés actions, les marchés obligataires ont connu une correction soudaine. Des plans de relance qui correspondent à 2% du PIB mondial ont donc été mis en place. Christel Rendu de Lint, responsable de la gestion obligataire à l'Union Bancaire Privée, rappelle que les plans de relance mis en place lors de crise de 2007-2008 représentaient 1,2% du PIB mondial.

Dans ce contexte les marchés obligataires ont d’ores et déjà montré des signes de capitulation qui laissent entrevoir un potentiel rebond. Christel Rendu de Lint relève la remontée des spreads à 2 ans au-dessus des spreads à 8 ans sur le segment Investment grade américain. Les banques centrales ont alors agi rapidement.

La responsable de la gestion obligataire souligne que les banques centrales ont démontré qu’elles disposaient encore de leviers pour créer des conditions de stabilisations. La récente vague de pessimisme pourrait ainsi laisser place à un vague d’optimisme lorsque la situation sanitaire sera maitrisée.

7 Avril 2020 – Cholet Dupont

La reprise économique interviendra à relativement brève échéance

Même si la volatilité des indices rend toute prévision hasardeuse, Vincent Guenzi, stratégiste chez Cholet Dupont, reste optimiste. Selon lui, la reprise économique devrait intervenir à une relativement brève échéance.

Un scénario en V est ainsi privilégié avec un abaissement des objectifs des indices au 30 juin puis une reprise à 6 et 12 mois. Un potentiel qui dépasse 10% et 20% selon les indices.

La société de gestion est « neutre » sur les actions à court terme et à « surpondérer » à moyen terme avec une préférence pour les actions américaines.

Sur les obligations elle est neutre à court terme et à « sous pondérer » à moyen terme. La note du crédit investment grade a été revu à « surpondérer ».

Les notes des secteurs Services Financiers, Immobilier, Assurance, Banque et Biens et Services Industriels sont abaissées à court ou moyen terme, à Neutre ou Sous pondérer.

Les notes de la Distribution, des Biens de Consommation non cycliques et de l'Agroalimentaire sont relevées à Surpondérer.

Le secteur Télécommunications est relevé à Neutre à moyen terme de même que le secteur Pétrole à court terme, celui-ci devenant très peu cher.

Les plus pessimistes :

7 Avril 2020 – Unigestion

Le choc macroéconomique sera profond, prévient Unigestion

Selon Unigestion le choc macroéconomique sera l’un des plus puissants de l’histoire moderne et que les actifs financiers doivent s’ajuster en conséquence.

Le consensus des économistes prévoit une récession courte d’environ deux trimestres avec un retour normale lors du quatrième trimestre 2020. Le stimulus fiscal sans précédent pourrait soutenir l’idée d’une reprise en forme de V ou de U.

Cependant, si la récession est aussi courte elle serait unique dans l’histoire économique. Le PIB américain s'est contracté pendant 5 trimestres entre 2007 et 2009, ne revenant à un taux proche de son potentiel qu'au dernier trimestre de 2009.

L'activité européenne s'est contractée pendant six trimestres consécutifs lors de la récession européenne de 2011/2012 avant de rebondir en 2013.

8 Avril 2020 – Natixis IM

Natixis IM n'anticipe pas de reprise en V

Selon Natixis Investment Managers Solutions les marchés sous estiment le temps de confinement et le temps nécessaire à un retour à la normale. Esty Dwek, Head of Global Market Strategy, s’attend à voir de l’optimisme sur le marché mais également à une reprise plus lente et des publications décevantes.

Natixis IMS prévoit une reprise en U avec une remontée progressive. " Avec des progrès échelonnés dans la lutte contre l'épidémie, des réponses échelonnées et différents niveaux de confinement, il est peu probable que nous puissions voir un 'c'est bon' général et une reprise de l'activité ", explique Esty Dwek

" Nous pensons donc qu'une forte volatilité et des risques de baisse subsisteront pendant un certain temps ", conclut le gestionnaire d'actifs.

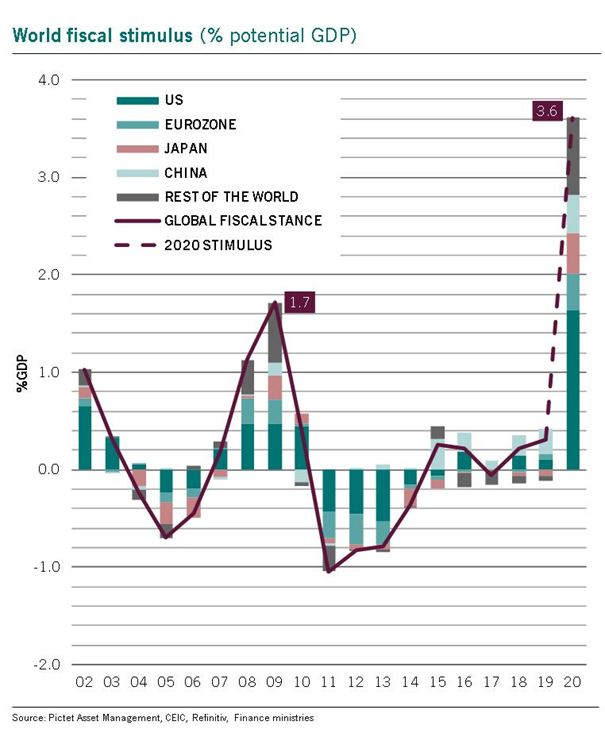

Le graphe de la semaine

10 avril - Pictet Asset Management

- Global fiscal stimulus jumped to even more unprecedented levels thanks to the latest Japanese fiscal pack

- 2020 fiscal stimulus is more than twice as big as the response back in 2009

- Main contributors: US 45%, Japan 12% and 11% from each China & the Eurozone

Les visions prospectives :

8 avril 2020 - Emmanuel Ferry, Banque Pâris Bertrand

The Longest Expansion Is Over

L'expansion la plus longue est terminée. L'épidémie de Covid-19 a mis fin à la plus longue expansion économique de l'histoire des États-Unis, avec 128 mois de croissance et une augmentation de 50% du produit intérieur brut (PIB) nominal au cours de la décennie 2010 (1ère décennie sans récession depuis Thomas Jefferson). Il s'agit de la première récession provoquée par les gouvernements. Cela signifie-t-il que la profonde récession technique sera suivie de la reprise la plus rapide de l'histoire? Peut être. Mais un scénario de marché réaliste pourrait être un plancher du marché après la fin de la récession en raison:

- d'une évaluation excessive des actions / taux / crédit;

- un coup porté à la confiance des investisseurs en raison du dénouement de la bulle bancaire et de l'effondrement du crédit.

7 avril 2020 – Ray Dalio – Bridgewater

Je crois que les temps à venir seront radicalement différents de ceux que nous avons connus jusqu'à présent au cours de notre vie, bien que similaires à de nombreux autres moments de l'histoire.

Je crois cela parce qu'il y a environ 18 mois, j'ai entrepris une étude des hausses et des baisses des empires, de leurs monnaies de réserve et de leurs marchés, poussé par ma vision d'un certain nombre de développements inhabituels qui ne s'étaient pas produits auparavant de mon vivant mais que je savais s'était produit de nombreuses fois dans l'histoire. Plus important encore, je voyais la confluence de

- des niveaux élevés d'endettement et des taux d'intérêt extrêmement bas, ce qui limite les pouvoirs des banques centrales pour stimuler l'économie,

- de grands écarts de richesse et des divisions politiques au sein des pays, ce qui conduit à une augmentation sociale et politique les conflits,

- une puissance mondiale croissante (Chine) défiant la puissance mondiale existante surexploitée (les États-Unis), qui provoque des conflits externes. La période analogue la plus récente a été la période de 1930 à 1945. Cela m'a beaucoup préoccupé.

https://www.principles.com/the-changing-world-order/