Or et matières premières : Source de diversification ou de risques ? Le point de vue des gérants et stratèges

Publié le 16/04/2020 - Jean-François BayLorsque l’on regarde les performances récentes, certains actifs comme l’Or ont bien protégé dans la baisse mais d’autres comme le pétrole ont plongé avec un niveau de risque fort.

Nous avons donc voulu en savoir plus sur les caractéristiques de ces marchés et de leur rôle dans une allocation d’actifs.

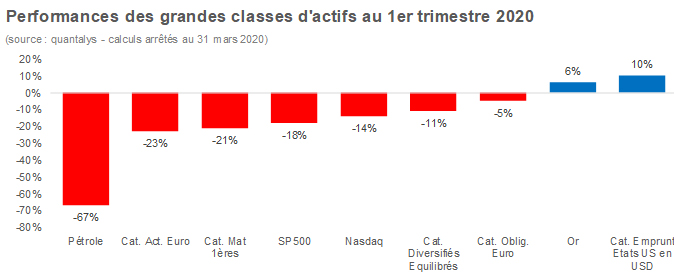

Dans la crise du Coronavirus, on distingue maintenant 3 grandes familles

Habituellement, lors des précédentes crises économiques, le comportement des prix des matières premières faisait apparaître deux grandes familles :

- Comme nous venons de le voir avec l’Or, tous les actifs « contra-cycliques » sont décorrélés du cycle économique et apparaissent comme des actifs refuges : Or, Argent, Métaux rares et précieux …

- Les actifs « pro-cycliques » qui sont corrélés au cycle économique et au commerce mondial : Energie, Pétrole, Gaz, Acier, Cuivre … Ces actifs ont fortement baissé avec le confinement mondial et l’arrêt de la production industrielle. Dans quelques mois, ils pourraient apparaître comme des indicateurs avancés d’une reprise économique future (en Chine notamment).

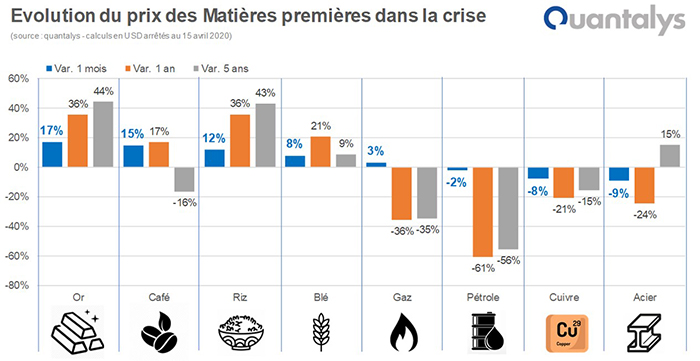

Lorsque l’on regarde le comportement des matières premières sur courte période, on voit apparaître une troisième grande famille :

- Blé, Riz, Café… : Dans une crise sanitaire durable, avec la fermeture des frontières sur longue période, les denrées alimentaires ont tendance à s’apprécier, ce qui n’est pas toujours le cas dans les autres crises économiques. Par ailleurs, les mesures en faveur de la transition climatique et de l’environnement devraient avoir tendance à renchérir le prix de ces produits alimentaires.

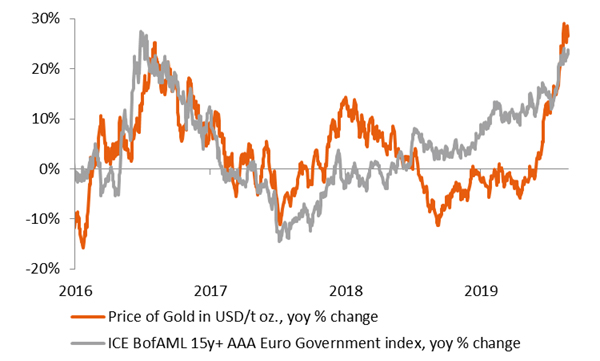

L’or augmente la diversification d’une allocation sur le long terme

Dans un papier de recherche sorti en Août 2019, la société de gestion Candriam confirme que le prix de l'or monte lorsque les marchés boursiers baissent (et que la volatilité augmente) ce qui en fait une bonne source de diversification face au risque Actions. Autre point : Le prix de l’or évolue comme le prix des obligations, c’est-à-dire qu’il monte lorsque les taux d'intérêt réels baissent. Il s’agit donc d’un véritable actif refuge. Selon Stefan Keller, Asset Allocation Strategist chez Candriam, il est donc possible de couvrir davantage une allocation via une exposition à l'or.

L’or devient aussi un actif refuge intéressant en période de taux négatifs

Autant l’intérêt de la « relique barbare » comme l’appelait l’économiste John Maynard Keynes, pose question lorsque les rendements offerts par les classes d’actifs traditionnelles sont élevés (dividendes pour les Actions, coupons pour les Obligations, loyers pour l’Immobilier …) car l’Or ne délivre aucun rendement, autant cet argument disparait lorsqu’il n’y a plus de Taux sans risque et que les rendements sur les marchés obligataires deviennent négatifs. Beaucoup de stratèges considèrent donc qu’il n'y a plus de coût d'opportunité à maintenir une exposition à l'Or dans un environnement de taux négatifs.

Pour Benjamin Louvet, Gérant chez OFI AM, le contexte actuel laisse présager une "japonisation" ou une "européanisation" des taux américains, entraînant ces derniers dans une baisse progressive vers zéro. Cette dépréciation est le meilleur gage de voir le cours de l'or monter.

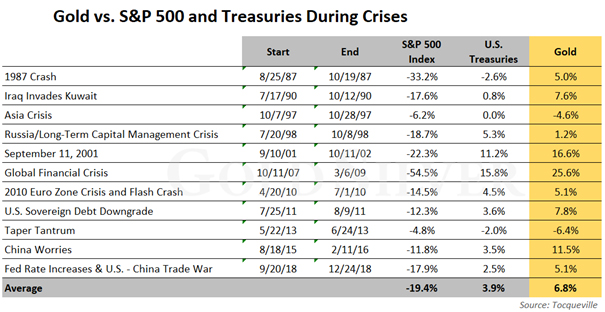

L’or comme couverture de risques extrêmes, notamment de risques géostratégiques

Les gérants de portefeuilles sont minoritaires lorsque l’on parle de détention de l’Or. Les grands détenteurs restent les Banques centrales pour garantir leur solvabilité sur le long terme en ayant des réserves investies sur le Dollar US (en Bons du Trésor américains) et sur l’Or. D’ailleurs, les prix de l'or évoluent souvent à l'opposé du Dollar US. Donc si le billet vert ou la signature américaine vient à s'affaiblir dans des situations extrêmes (déflation/dépression ou forte inflation), l'or peut se renforcer. Même lorsque l'or ne monte pas à un rythme rapide, il est toujours considéré comme un moyen de se couvrir contre ces situations extrêmes, déflation ou inflation.

Actuellement, dans une situation décrite par certains dirigeants comme une situation de « guerre » en raison de la crise sanitaire liée au Coronavirus, cela peut avoir du sens. Par ailleurs, les relations entre les grandes puissances mondiales ne sont pas au beau fixe (Etats-Unis, Chine, Russie…). En plus de ces tensions, d'autres problèmes géopolitiques font partie de l’actualité : Hong Kong, Iran, Brexit, stabilité de la zone Euro …

Quel poids doit-on consacrer à cette thématique dans une allocation ?

En avoir trop peu, 1% ou 2%, reviendrait en fait à de la distraction car l’effet sur le couple rendement / risque du portefeuille serait quasi-nul. Cependant, le poids doit rester minoritaire car ce placement ne délivre aucun rendement et peut s’avérer très volatil. Plusieurs stratégistes interrogés considèrent que de 10% à 15% semble la cible idéale.

Si vous avez un scénario pessimiste avec une crise sanitaire durable, et compte tenu de la situation macroéconomique mondiale, l'or et les produits agricoles seront un outil de diversification de votre portefeuille utile et vous aidera ainsi à réduire le risque global du portefeuille.

En revanche, si vous avez un scénario optimiste de relance de la croissance dans les prochains mois, vous pouvez vous intéresser aux produits « pro-cycliques ».

Arnaud du Plessis, Gérant thématique chez CPR Asset Management, dans sa note du 1er avril 2020 que jamais les bilans des banques centrales ($16.85 trillons au total) n’ont été aussi élevés et que la configuration ressemble au début du formidable rallye de l’or déjà observé durant les 3 années qui ont suivi la crise de 2008 (Octobre 2008 : $682/oz > Septembre 2011 : $1921/oz).

Quels fonds ou ETF sélectionnés ?

Comme pour l’immobilier où on fait la distinction entre « immobilier-pierre » et « immobilier-papier », il existe une financiarisation du marché des matières premières qui permet d’investir dans des titres (« l’or-papier » par exemple) et non pas directement dans la matière première physique (« l’or physique » sous forme de lingot) !

Selon le World Gold Council, les achats réalisés par les fonds d’investissement de type ETF au niveau mondial ont bondi de plus de 426 % en 2019 par rapport à 2018.

Il existe 2 grands types de fonds d’investissement sur l’Or et les matières premières :

- Les fonds et ETF adossés à une quantité physique de matières premières comme l’ETF Gold Bullion Securities pour l’Or par exemple.

Voici quelques exemples de fonds et ETF investis sur l’Or ou les métaux précieux (calculs sur 3 ans au 9 avril 2020) :

- Les fonds et ETF qui investissent dans les actions des sociétés d’exploitation ou du secteur en question , sociétés cotées en Bourse, comme l’ETF Lyxor MSCI ACWI Gold pour les minières par exemple.

Voici quelques exemples de fonds et ETF investis sur les Actions sectorielles Or et métaux précieux (calculs sur 3 ans au 9 avril 2020) :

Conclusion :

L’entrée en récession partout dans le monde risque de fragiliser beaucoup d’entreprises et de faire monter le taux de défaut dans les prochains mois, ce qui milite pour une certaine prudence sur le risque Actions et Crédit. Par ailleurs, l’envolée de l’endettement des Etats militent pour une prudence également sur le risque de Taux. Dans ce contexte, il peut être intéressant d’avoir de l’Or dans son allocation comme source de diversification en ayant en tête 4 caractéristiques de ce placement atypique :

- Il ne délivre pas de rendement et ne possède donc pas de valeur intrinsèque

- Ce sont des marchés très volatiles qui ne fluctuent pas toujours en fonction du contexte fondamental et macro-économique, la prédictibilité des prix est donc toute relative. Souvent, les prix fluctuent plus en fonction du contexte politique ou climatique (exemple récent sur l’effondrement des prix du pétrole en raison d’un désaccord entre l’Arabie Saoudite et la Russie).

- Il s’agit d’un placement atypique liquide. Les gérants interviennent souvent sur les marchés à terme qui sont très liquides

Méfiez-vous des produits à effet de levier , des certificats, des CFD et produits dérivés où les pertes peuvent être illimitées et qui sont réservés aux traders expérimentés et aguerris sur les matières premières