Adapter son portefeuille au monde de demain

Publié le 25/08/2009 - Philippe MaupasMohamed A. El-Erian est le directeur général et co-directeur des investissements de PIMCO, une des plus grandes sociétés de gestion mondiales, détenue par Allianz.

Il a débuté sa carrière au FMI où il a passé 15 ans, dirigeant de nombreuses missions auprès de pays émergents sur tous les continents, a ensuite passé quelques années chez Salomon Smith Barney/Citigroup à Londres avant de rejoindre PIMCO une première fois.

Il a dirigé Harvard Management Company, la société de gestion gérant l'important fonds de dotation de l'université Harvard aux Etats-Unis et a fait son retour chez PIMCO en janvier 2008.

Dans un livre* paru aux Etats-Unis en 2008 avant la faillite de Lehman Brothers, "When markets collide - Investment strategies for the age of the global economic change" (Quand les marchés entrent en collision - Stratégies d'investissement pour une époque de changements économiques globaux), El-Erian analyse les évolutions de fond se produisant depuis quelques années du fait de la mondialisation et émet des recommandations pour positionner son portefeuille afin de l'adapter à cette nouvelle donne.

Un clash entre le monde d'hier et celui de demain

La thèse principale d'El-Erian est que les acteurs hier instables, risqués que sont les grands pays qualifiés d'émergents vont prendre une importance croissante et à terme considérable sur la scène économique mondiale. Pour lui, un investisseur ne peut plus se contenter de s'intéresser aux Etats-Unis, à l'Europe et au Japon mais doit également comprendre l'évolution des économies, des systèmes financiers et des comportements des grands pays émergents.

Il insiste également sur l'importance des fonds d'investissement souverains, dotés par des pays émergents ou pas (la Norvège et Singapour disposant de telles structures) de capitaux colossaux issus des excédents commerciaux, et sur la nécessité de comprendre leurs motivations afin d'anticiper les investissements et désinvestissements qu'ils sont susceptibles de réaliser.

Enfin, El-Erian, tirant les leçons de la crise financière ayant débuté à l'été 2007, insiste sur la nécessité de s'intéresser aux aspects techniques des marchés financiers, les valorisations étant maintenant affectées par les innovations, qui interagissent avec les fondamentaux économiques et financier.

La mutation à venir des économies émergentes

Pour El-Erian, l'économie américaine doit purger des années d'excès et va traverser plusieurs années de faible croissance, les ménages américains, endettés, devant épargner de nouveau et par conséquent diminuer leur consommation. Il est donc tentant de chercher des relais de croissance permettant de tirer l'économie mondiale, le principal moteur ne pouvant plus le faire.

Les principaux pays émergents (Chine, Inde, Russie, Brésil, Mexique et Afrique du Sud) peuvent-ils, collectivement, devenir un moteur durable de l'expansion mondiale ? D'après El-Erian, sans aucun doute, même si la transition durera plusieurs années.

Pour certains de ces pays, le montant phénoménal des réserves de change permettrait de stimuler tant la consommation intérieure que les investissements, c'est-à-dire de mettre en oeuvre une politique favorisant le consommateur plutôt que le producteur. Les devises de ces pays devraient être amenés à s'apprécier régulièrement, tant contre le dollar que contre l'euro.

A terme, l'émergence de pôles multiples, sources de croissance économique globale, réduira la dépendance de l'économie mondiale aux variations de la croissance américaine.

El-Erian prévient que la transition sera accidentée : alors que la situation qui prévalait (à savoir des pays émergents produisant à bas prix et exportant massivement vers les pays riches) permettait une baisse des prix des produits de consommation courante (les gains de productivité réalisés dans les pays développés accentuant cette tendance), la nouvelle donne est lourde de menaces inflationnistes à terme : augmentation des salaires locaux, moindre hausse de la productivité, hausse du prix des matières premières du fait de la demande des pays émergents.

Quel plan d'action pour les investisseurs ?

Selon El-Erian, il est important de prendre en compte ces changements de fond dans le processus de construction d'un portefeuille. Après avoir spécifié la performance qu'ils attendent et le risque qu'ils sont prêts à prendre, les investisseurs doivent suivre les 3 étapes de base de la gestion de portefeuille : 1. choisir la bonne allocation d'actifs (étape 1 de l'optimisation Quantalys) ; 2. trouver les bons véhicules pour répliquer cette allocation d'actifs (dernière étape de l'optimisation Quantalys) ; 3. suivre et gérer le risque de ce portefeuille (Monitoring Quantalys).

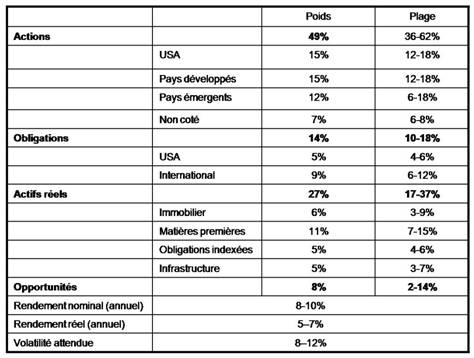

Son allocation d'actifs de long terme type est décrite ci-dessous, la somme des poids n'est pas égale à 100 mais correspond exactement au tableau de la page 198 du livre. Les différences sont vraisemblablement dues aux arrondis.

La poche actions

El-Erian insiste sur l'importance de la diversification géographique et la nécessité de ne pas surpondérer son marché domestique, biais trop fréquent chez les investisseurs.

On notera que les pays émergents pèsent 25% de l'allocation actions recommandée, et même 28% si l'on exclut les actions non cotées, qui peuvent être difficiles à intégrer dans des conditions optimales dans une allocation d'actifs.

Les obligations

Le poids des obligations est assez réduit, celles-ci risquant de souffrir d'un retour de l'inflation (sauf si elles sont indexées sur l'inflation, voir ci-dessous l'analyse des actifs réels). Néanmoins, El-Erian considère que les obligations ont un apport non négligeable dans un portefeuille diversifié. L'investisseur français, notamment le détenteur d'un contrat d'assurance vie, pourra s'exposer à cette classe d'actifs via le fonds en euro, qui lui évite en outre la déconvenue d'une performance positive, toujours possible sur une période donnée avec un fonds obligataire.

Les actifs réels

Pour protéger un portefeuille des effets de l'inflation, qu'El-Erian voit reprendre pour les raisons exposées ci-dessus, ce dernier alloue plus de 25% de son allocation d'actifs à 4 types d'actifs : l'immobilier, les matières premières, les obligations indexées et les infrastructures.

On peut s'exposer à l'immobilier soit via les foncières cotées, donc via un fonds sectoriel (cliquez ici pour accéder aux fonds sectoriels immobilier de la base Quantalys), soit par le biais de véhicules investissant dans de l'immobilier physique, qui donne en théorie une exposition plus pure à cette classe d'actifs (les SCPI et les OPCI sont les véhicules disponibles sur le marché français), en acceptant une moindre liquidité de son investissement.

Les matières premières sont accessibles indirectement via un investissement en fonds investis dans des sociétés actives dans ce secteur, ou via des véhicules directement investis dans les matières premières sous-jacentes (fonds, ETF ou ETC).

Les obligations indexées sont accessibles via des fonds spécialisés, ou par le biais d'un investissement direct dans les obligations, dans l'optique de les détenir jusqu'à maturité.

Quant aux infrastructures, quelques fonds spécialisés, encore peu nombreux, y donnent accès indirectement(cliquez ici pour accéder à la liste de ces fonds), en investissant dans des sociétés actives dans des secteurs proches. Comme pour l'immobilier, il est difficile de concilier investissement direct dans des infrastructures physiques et liquidité de l'investissement.

La poche opportuniste

El-Erian inclut dans cette catégorie les fonds de gestion alternative, visant une performance positive quelle que soit l'évolution des grandes classes d'actifs, les fonds de capital investissement et les classes d'actifs émergentes ne pouvant être rapportées à aucune classe d'actifs traditionnelle.

On gardera à l'esprit qu'un investissement dans la plupart des fonds de gestion alternative et dans tous les fonds de capital investissement (FCPI, FCPR) ne se conçoit que dans une optique de long terme, au détriment de la liquidité.

Parmi les classes d'actifs émergentes, El-Erian cite les fonds jouant les thématiques liées à l'agriculture, à l'eau ou aux crédits carbone.

Bilan d'étape un an après la parution du livre

Le livre étant paru en 2008, avant la faillite de Lehman Brothers et la propagation de la crise financière à l'économie réelle, il est intéressant de voir comment l'analyse d'El-Erian a évolué.

Dans un document mis en ligne en Mai 2009 sur le site de PIMCO, El-Erian revient sur le risque de reprise de l'inflation et persiste et signe : l'inflation est amenée à repartir, plus tôt si la croissance reste sous son potentiel et plus tard si elle repasse au-dessus de son potentiel.

Pour les Etats-Unis, El-Erian attend une faible croissance et un risque inflationniste ; pour le Royaume-Uni, une faible croissance et une vulnérabilité accrue à l'instabilité financière locale ou internationale ; pour le reste de l'Europe, une faible croissance due à la phobie historique de l'inflation et aux inquiétudes sur l'intégrité de l'union européenne ; et pour les pays émergents, une divergence entre les pays qui sont entrés forts dans la crise et continueront à croître, quoiqu'à un rythme inférieur, et ceux qui sont entrés affaiblis dans la crise et retourneront au paradigme ancien des pays développés, à savoir une alternance d'instabilité financière et de cures d'austérité.

Quant aux facteurs de risque, El-Erian en détaille 5 : la politique (et le risque d'un protectionnisme accru) ; la lenteur du retour à la normale du fonctionnement des marchés financiers ; la gestion d'une dette publique qui a considérablement augmenté ; toute remise en question de l'autonomie des grandes institutions publiques régulant la sphère financière (El-Erian cite la Réserve Fédérale) ; et enfin le risque, pour les grandes économies émergentes (Chine, Inde et Brésil sont cités), que la croissance soit insuffisante pour prendre le relais des Etats-Unis et d'un retard dans leur transition d'une politique pro-production à une politique pro-consommation domestique.

Selon El-Erian, les marchés reviendront vers la moyenne (donc monteront) mais à un rythme très inférieur à celui de la période 2002-2007. Le secteur financier sera soumis à ce que Bill Gross, le co-directeur des investissements de PIMCO, appelle DDR : De-leveraging (réduction du levier de la dette), De-globalization (le contraire de globalisation) et Re-regulation (retour à une régulation plus forte). Le chômage va continuer d'augmenter.

Nous construirons prochainement, à l'aide de l'optimiseur Quantalys accessible aux détenteurs d'une licence Quantalys Premium, Quantalys Pro ou Quantalys Pro+, un portefeuille répliquant l'allocation d'actifs suggérée par El-Erian.

*Mohamed El-Erian : "When markets collide - Investment strategies for the age of the global economic change" (McGraw Hill, 2008)