Les premiers constats du dernier rapport du Groupe d'experts intergouvernemental sur l'évolution du climat (Giec) commencent à sortir dans la presse.

Selon ce rapport, quel que soit le rythme de réduction des émissions de gaz à effet de serre, les conséquences dévastatrices du réchauffement climatique vont s'accélérer et devenir douloureusement palpables bien avant 2050. Ce document oscille entre un ton apocalyptique et espoir de changer par des mesures immédiates et drastiques. C’est dans ce contexte que l’ACPR (Autorité de Contrôle Prudentuel et de Résolution) a publié le 4 juin 2021 une première évaluation des risques financiers dus au changement climatique [1].

1. Une forte mobilisation du secteur autour de l’exercice de l’ACPR est déjà une première victoire

.png)

L'exercice inédit vise à mesurer l'impact du changement climatique sur les allocations d'actifs des banques et assurances à l'horizon 2020 et 2050 à travers trois grands scénarios.

Nous avons réalisé une enquête en partenariat avec ASIGMA visant à recueillir les impressions des assets managers concernant ces trois scenarii et leurs impacts sur leur allocation d'actifs en tant que professionnel de la gestion. Les scenarii présentés sont les suivants (Fig. 1 et 2) :

Une transition ordonnée : correspond au narratif de la stratégie nationale « Bas Carbone » visant à des émissions nettes nulles d’ici à 2050, qui constitue la feuille de route de la France pour satisfaire à ses engagements de l'Accord de Paris.

Une transition accélérée : associe une forte hausse du prix du carbone. Les technologies de production d'énergies renouvelables sont moins performantes que prévu.

Une transition retardée : suppose que l'objectif de réduction des émissions de gaz à effet de serre n'est pas atteint en 2030, ce qui exige la mise en place de mesures plus volontaristes.

Ces scénarios sont déclinés en prévisions sur les variables macro-économiques et financières, avec une granularité fine en termes de zones géographiques, de secteurs d’activité et de classes d’actifs. Toutes ces données permettent d’estimer l’impact de ces scénarios sur le bilan des banques et des assurances.

2. Les résultats de notre enquête

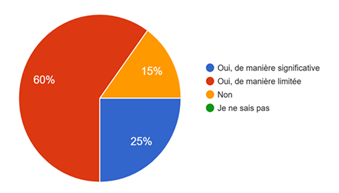

Le risque associé au changement climatique sur les allocations d’actifs stratégiques est pris en compte par la grande majorité des professionnels (85%) dont 25% de manière significative. En revanche, environ 15% des répondants ne prennent pas en compte le changement climatique dans leurs allocations.

Fig. 2 : Q1. Avez-vous pris en compte le changement climatique dans vos allocations stratégiques à horizon 2025 ou 2050 ?

À long terme, selon la majorité des répondants, le changement climatique aurait globalement un impact négatif sur les rendements pour presque toutes les catégories d’actifs. L’impact serait le plus négatif surtout pour les Obligations (selon 71% à 76% des professionnels), ensuite les Actions (67%) et l’Immobilier (57%). Une part non-négligeable des répondants anticipent un impact positif pour les obligations indexées inflation et variables (48% positifs) et l’Or et les matières premières (43% positifs).

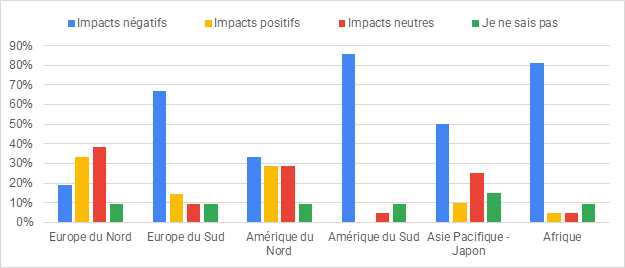

Fig 4. Q3. Quels seraient, selon vous, les impacts du changement climatique sur les rendements des zones géographiques ci-dessous ?

Globalement, il est attendu que le changement climatique ait un impact négatif sur plus ou moins pour toutes les zones géographiques. En revanche, l’Amérique du Sud (86%) serait la plus impactée négativement, suivie de l’Afrique (81%), l’Europe du Sud (67%) et l’Asie (50%). Certaines zones seraient peu impactées voire favorisées : L’Europe du Nord (33%) et l’Amérique du Nord (29%).

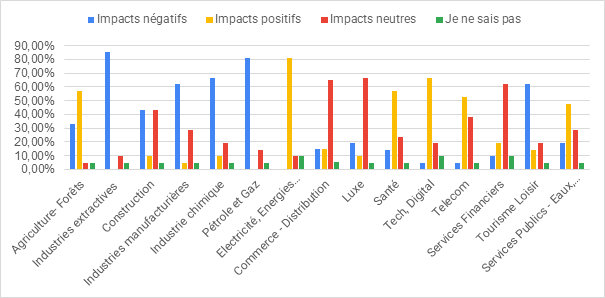

Fig. 5. Q4. Quels seraient, selon vous, les impacts du changement climatique sur les rendements des secteurs ci-dessous ?

Un consensus général entre l’ACPR et nos répondants est l’impact négatif sur le rendement pour les secteurs sensibles industries extractives (85%), Energies fossiles – Pétrole & Gaz (80%), Chimie (66%), industries manufacturières (61%) et Tourisme (61%).

Cliquez ici pour télécharger l’intégralité des résultats de l’enquête

[1]Laurent Clerc, Anne-Lise Bontemps-Chanel, Sébastien Diot, George Overton, Solène Soares de Albergaria et Maxime Louardi, ACPR, Une première évaluation des risques financiers dus au changement climatique, 2021.

2. Les résultats de notre enquête

Le risque associé au changement climatique sur les allocations d’actifs stratégiques est pris en compte par la grande majorité des professionnels (85%) dont 25% de manière significative. En revanche, environ 15% des répondants ne prennent pas en compte le changement climatique dans leurs allocations.

Fig. 2 : Q1. Avez-vous pris en compte le changement climatique dans vos allocations stratégiques à horizon 2025 ou 2050 ?

À long terme, selon la majorité des répondants, le changement climatique aurait globalement un impact négatif sur les rendements pour presque toutes les catégories d’actifs. L’impact serait le plus négatif surtout pour les Obligations (selon 71% à 76% des professionnels), ensuite les Actions (67%) et l’Immobilier (57%). Une part non-négligeable des répondants anticipent un impact positif pour les obligations indexées inflation et variables (48% positifs) et l’Or et les matières premières (43% positifs).

Fig 4. Q3. Quels seraient, selon vous, les impacts du changement climatique sur les rendements des zones géographiques ci-dessous ?

Globalement, il est attendu que le changement climatique ait un impact négatif sur plus ou moins pour toutes les zones géographiques. En revanche, l’Amérique du Sud (86%) serait la plus impactée négativement, suivie de l’Afrique (81%), l’Europe du Sud (67%) et l’Asie (50%). Certaines zones seraient peu impactées voire favorisées : L’Europe du Nord (33%) et l’Amérique du Nord (29%).

Fig. 5. Q4. Quels seraient, selon vous, les impacts du changement climatique sur les rendements des secteurs ci-dessous ?

Un consensus général entre l’ACPR et nos répondants est l’impact négatif sur le rendement pour les secteurs sensibles industries extractives (85%), Energies fossiles – Pétrole & Gaz (80%), Chimie (66%), industries manufacturières (61%) et Tourisme (61%).

Les répondants sont dans l’ensemble neutres pour les entreprises liées aux secteurs du Luxe (66%), de la Distribution (65%) de la Finance (61%). Pour certains secteurs, les professionnels jugent que les impacts devraient être positifs comme les Energies renouvelables (80%), le Digital (66%), la Santé (57%), l’Agriculture et la Forêt (57%) et l’Eau, l’Economie circulaire, les Déchets (47%).

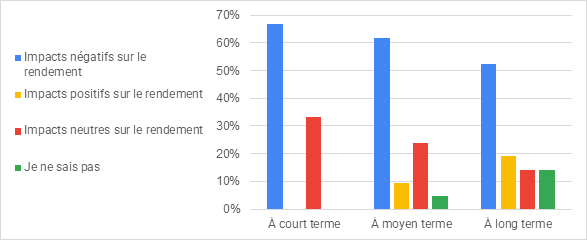

Quel que soit l’horizon de placement, le risque climatique semble être un facteur plus ou moins négatif sur les rendements. Le risque est plus important à court terme (67%) le temps que les agents économiques s’adaptent à cette transition. À long terme, le facteur climat serait toujours négatif (52%) mais moindre, en anticipant une adaptation des investisseurs et des émetteurs et entreprises à cette nouvelle donne.

La grande majorité des répondants (62%) ne partagent pas vraiment les conclusions de l’ACPR d’un impact modéré du changement climatique sur les allocations d’actifs.

3.Conclusion

D’un point de vue qualitatif, la forte mobilisation du secteur autour de l’exercice est déjà une première victoire pour l’ACPR. Banquiers et assureurs étaient déjà engagés pour atteindre la neutralité carbone.

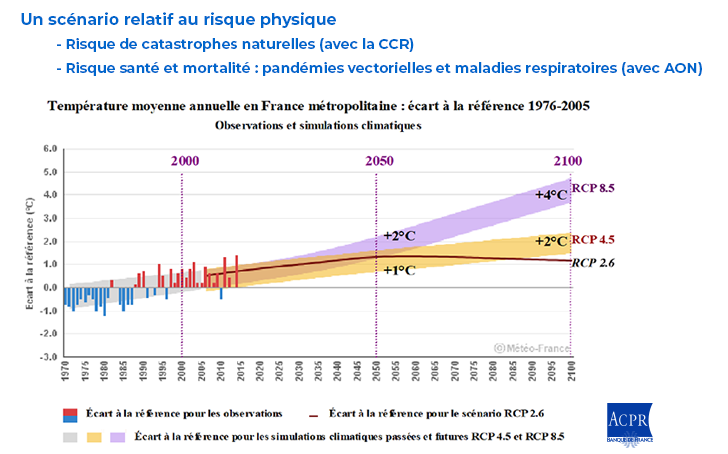

Pour la partie risque physique, les résultats sont beaucoup plus significatifs. Le coût des sinistres pourrait ainsi être multiplié par 5 à 6 dans certains départements français entre 2020 et 2050. Ils seraient liés à la sécheresse, aux inondations et aux risques de tempête dans les territoires ultramarins.

D’un point de vue quantitatif, pour la partie risque de transition, les résultats montrent une bonne résistance des organismes participants dans les différents scénarios envisagés par l'exercice pilote, avec une exposition aux risques liés au changement climatique "modérée".

- REGIONS : les banques et assureurs français sont majoritairement exposés sur les zones géographiques les moins affectées.

- SECTEURS : leur exposition aux secteurs les plus touchés par le risque de transition, tels qu'identifiés dans cet exercice (industries extractives, cokéfaction et raffinage, pétrole, agriculture, etc.), est relativement faible.

- CLASSE D’ACTIFS : Une hypothèse de bilan dynamique s’est montrée particulièrement intéressante pour analyser les stratégies des participants et la réallocation éventuelle (mais pas systématique) de leurs expositions vers des actifs et des secteurs moins affectés par la transition.

- MACRO-ECO : Aucun des scénarios n’induit de récession économique à l’horizon 2050, contrairement aux stress tests habituels, et prévoient plutôt une croissance moindre.

- SCENARIO CENTRAL : Le choix du scénario de stratégie nationale « bas carbone » comme scénario central est une hypothèse forte qui ne fait pas nécessairement consensus.

- STRESS-SCENARIO PLUS MARQUE : On a notamment observé peu de variabilité entre les différents scénarios élaborés ce qui a eu pour conséquence des résultats peu différenciés entre les scénarios

- MODELE D’ALLOCATION : les banques/assurances ont dû utiliser leurs modèles traditionnels sans avoir nécessairement eu le temps de les faire évoluer. Or ces derniers sont calibrés pour prendre en compte des chocs violents sur un horizon de temps court alors que dans le cadre de cet exercice, les chocs sont plus limités mais sur un horizon de temps long.

- ENTREPRISES : A noter cependant que le manque de granularité intra-secteur est assez peu compatible avec notre approche consistant à sélectionner les entreprises les plus avancées dans la gestion des risques climatiques dans l’ensemble des secteurs d’activité, avec notamment une empreinte carbone plus faible.

- CONCLUSION : UN DEBUT : Les résultats de cet exercice inédit de stress test doivent être envisagés comme base d'une démarche globale par laquelle la transition pourra être menée à bien avec succès.

Cliquez ici pour télécharger l’intégralité des résultats de l’enquête

[1]Laurent Clerc, Anne-Lise Bontemps-Chanel, Sébastien Diot, George Overton, Solène Soares de Albergaria et Maxime Louardi, ACPR, Une première évaluation des risques financiers dus au changement climatique, 2021.

Jean-François Bay , Directeur Général, Développement international.