Gestion active/passive, réaction #8

Publié le 27/03/2017 - Alain Robert-DautunLa gestion indicielle passive, sous la forme notamment des ETF, est une des évolutions de la finance les plus « investor-friendly ». Ceci étant, il existe selon nous de nombreuses raisons de pratiquer la gestion active et d'y croire.

Cette tribune n'a pas vocation à cautionner les fameux « closet indexers », à savoir les gérants qui se prétendent actifs sans l'être, mais à démontrer qu'il existe des gérants réellement actifs à même de battre significativement les indices sur le moyen/long terme.

Les opportunités sont là

L’environnement de marché fait qu’il existe et existera toujours des opportunités pour la gestion active, qu'il s'agisse d'arbitrages sectoriels, de style ou de choix de valeurs, pour plusieurs raisons :

- Dispersion de performances

- Dispersion de valorisation

- Pics de volatilité, aléas macros/politiques/boursiers, fortes rotations sectorielles

Le célèbre article de William Sharpe “The Arithmetic of Active Management” a démontré en 1991 que les gérants actifs ne pouvaient pas, en moyenne, battre le marché. On interprète souvent de manière erronée cette affirmation qui ne signifie pas que la gestion active ne peut pas apporter de valeur ajoutée.

Si le gérant moyen ne surperforme pas le marché, rien ne justifie en effet que certains gérants actifs de conviction ne surperforment pas significativement dans la durée. Ils ne sont pas nombreux, mais ils existent.

Des éléments tangibles alimentent ce constat :

- Peu de gérants actifs créent de la valeur ajoutée sur le long terme (selon la dernière étude SPIVA, au 30 juin 2016, moins de 13% des fonds actions européennes avaient superformé l'indice S&P Europe 350 sur 10 ans),

- Des gérants se prétendent actifs sans l’être vraiment (l'étude Better Finance de février 2017 identifie 80 sociétés de gestion qui facturent des frais élevés mais qui se contenteraient de répliquer les indices). Ces "closet indexers", improprement classés parmi les fonds actifs, viennent diminuer la performance moyenne de la gestion active.

De nombreux investisseurs et gérants démontrent depuis des années qu’une approche active de la gestion permet de surperformer : chez les investisseurs, Warren Buffett est l’exemple le plus emblématique ; chez les gérants d’actifs traditionnels, Capital Group ou MFS ont des historiques de performance remarquables aux Etats-Unis.

Le fonds de dotation (Endowment) de l'Université de Yale aux Etats-Unis est un autre exemple du succès d'une approche active dans un cadre institutionnel. Sous la houlette de David Swensen, son directeur des investissements, ce fonds gérant 25,4 milliards de dollars au 30 juin 2016 a délivré sur 30 ans une performance annualisée de 12,9%.

En France, des sociétés de gestion comme Comgest ou Sycomore Asset Management apportent la preuve qu’une approche de conviction permet de battre les indices.

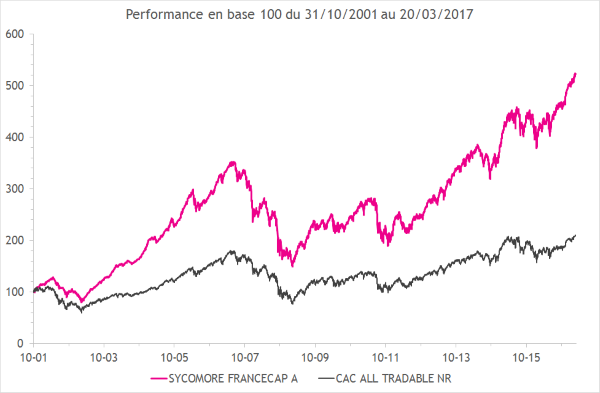

Sycomore Francecap en est une bonne illustration.

Entre le 30 octobre 2001 et le 20 mars 2017, notre fonds actions France (part A) a enregistré une performance annualisée de 11,2%, contre 4,9% pour son indicateur de référence, l'indice CAC All Tradable. Soit +422,8% en cumulé pour le fonds géré activement et +109,2% pour l'indice.

Les performances passées ne préjugent pas des performances futures.

La performance de notre fonds a en outre été obtenue avec une volatilité nettement inférieure à celle de l'indice.

La gestion active, on y croit d’autant plus aujourd’hui

La forte croissance des encours des fonds indiciels ces dernières années élargit la palette des opportunités pour les gérants actifs qui peuvent ainsi profiter des anomalies de marché qui en découlent. En effet, les titres, secteurs ou styles délaissés mécaniquement en raison de leur absence dans les indices peuvent offrir des profils rendement / risque intéressants.

De plus, le nombre d’analystes financiers a tendance à baisser depuis plusieurs années, ce qui nécessite une analyse d’autant plus poussée de la part des gérants actifs. Ce constat est encore plus vrai pour les petites et moyennes valeurs qui sont très souvent mal suivies, voire pas suivies du tout.

Enfin, il existe des facteurs ESG (Environnement, Social, Gouvernance) qui ne sont pas ou peu pris en compte dans la gestion passive. Nous sommes convaincus qu'une analyse extra-financière apporte une valeur ajoutée considérable par rapport à la seule analyse financière fondamentale. Chez Sycomore Asset Management, nous combinons les deux approches.

Choisir un gérant actif de qualité, ça demande du temps

Les investisseurs qui recherchent de bons gérants font face aux mêmes difficultés qu’un gérant qui cherche les meilleures actions.

Dans les deux cas, vous pouvez espérer surperformer les marchés seulement si vous allouez les ressources nécessaires à l’identification des meilleurs gérants ou des meilleurs titres.

Ceci explique pourquoi les investisseurs institutionnels, qui possèdent davantage de moyens, sont souvent plus efficaces dans leur allocation et leur choix de supports que les investisseurs particuliers (les internautes intéressés trouveront plus d'informations à ce sujet dans une excellente étude de deux professeurs d'université, Nicolae Garleanu et Lasse Heje Pedersen, accessible ici en anglais (voir notamment en page 42).

Pour accompagner les investisseurs dans leur sélection, les gérants se doivent d’être très transparents sur leur stratégie d’investissement.

Comment ?

- En publiant des reportings pertinents rapidement après la fin du mois ;

- En organisant des réunions d'information réellement... informatives !

- En fournissant des données facilitant la compréhension et la sélection. Sycomore Asset Management publie par exemple l'écart de suivi (Tracking Error) et la part active (Active Share) de ses fonds depuis 2008.

En conclusion, la gestion passive comme la gestion active peuvent apporter de la valeur ajoutée. Avant d'investir, il convient d'évaluer soigneusement les coûts et les gains par classe d'actifs, en utilisant une approche fondée sur des données objectives.

Les gérants actifs durablement surperformants existent, aux investisseurs de les identifier.

.png)