Actions Europe : le "buy" d'AlphaValue

Publié le 06/10/2010 - Philippe MaupasAlphaValue est un spécialiste indépendant de l'analyse des actions européennes, suivant plus de 450 valeurs dans l'indice Stoxx 600.

La société se considère indépendante pour 2 raisons principales : elle est détenue à plus de 50% par ses fondateurs ; elle facture des abonnements à ses clients, n'a pas de revenu lié au courtage et a donc une neutralité d’opinion par rapport aux transactions.

Résolument à l'achat sur les valeurs européennes

Lors d'une réunion qui s'est tenue le 28 septembre 2010 à Paris, Pierre-Yves Gauthier, fondateur et directeur de la stratégie d'AlphaValue, s'est montré très optimiste sur les perspectives des valeurs européennes.

Sa recommandation est un "Buy" massif sur les valeurs composant l'indice Stoxx 600, fondé sur des ratios de valorisation redevenus attractifs et sur des anticipations raisonnables (taux sans risque à 4%, prime de risque actions à 5%). Le potentiel de revalorisation sur la base des ratios cour sur actif net 2011 est de 13% (et de 32% en utilisant le taux sans risque actuel de 3%). Pour mémoire, en début d'année 2010, Alpha Value ne voyait aucun potentiel sur les valeurs européennes.

En matière sectorielle, Alpha Value est particulièrement positif sur les valeurs des secteurs télécom, technologies (avant tout le hardware), semi-conducteurs, matériaux de construction et sur les pétrolières.

Les "bienfaits" de la crise de la dette souveraine sur les valorisations

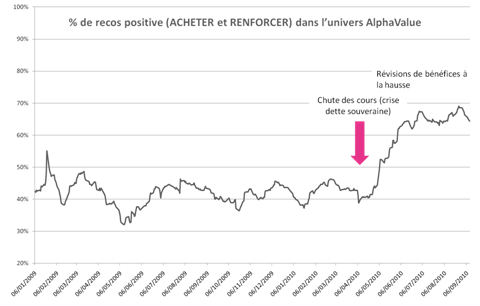

La très violente crise déclenchée par les problèmes de la Grèce et dans une moindre mesure de l'Espagne et de l'Irlande en avril 2010 a tellement fait baisser le cours des actions européennes que celles-ci ont retrouvé des valorisations particulièrement attractives aux yeux d'AlphaValue.

Le pourcentage de recommandations positives (achat ou renforcement) émis par les analystes d'AlphaValue est en forte hausse depuis avril, passant d'environ 40% du total à plus de 60%, sous le double effet des valorisations et des révisions à la hausse des prévisions de bénéfice (source AlphaValue).

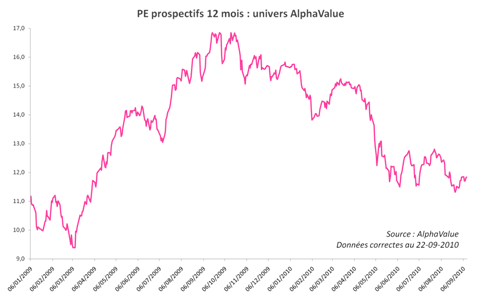

Résultat : les valorisations n'ayant pas bougé, le ratio cours sur bénéfices attendu pour les 12 prochains mois, à environ 12, redescend à des niveaux plus attractifs qu'à la fin de 2009, comme le graphique ci-dessous le montre.

Les thématiques AlphaValue

Comme quelques sociétés de gestion proposant des produits sur ce thème, mais sans le conflit d'intérêt, AlphaValue estime que les opérations de fusions-acquisitions viendront animer la cote : des taux historiquement bas, un spread pour les obligations BBB de seulement 110 points de base, des free cash-flows de 1600 milliards d'euros (hors financières) et des valorisations attractives, tous les clignotants sont au vert pour que les acquisitions repartent.

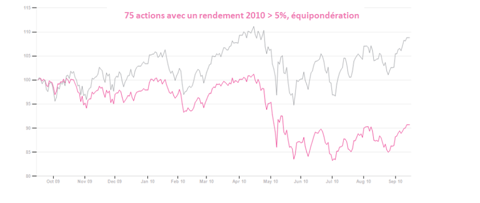

AlphaValue a également 5 thématiques en matière de valorisation. Un Brésil en surchauffe d'une part ; des betas contre-intuitifs : des actions à fort beta très sous-performantes dans des marchés sans direction ; une sous-performance importante des bancaires ; un CAC 40 très en retard par rapport aux autres marchés européens ; et enfin l'énigme des valeurs à fort rendement du dividende qui, en dépit d'une fort rebond de la masse globale des dividendes, sous-performent massivement le Stoxx 600 depuis octobre 2009. La ligne rose du graphique ci-dessous représente la performance des 75 valeurs ayant un rendement 2010 du dividende supérieur à 5%, la ligne grise le Stoxx 600 : l'écart de performance sur 1 an atteint près de 20% (+10% pour le Stoxx 600, -10% pour les valeurs de rendement).

Ceci permet de mettre en perspective le discours que l'on entend beaucoup actuellement, selon lequel les fonds actions haut rendement seraient la solution à privilégier pour s'exposer aux actions : à certaines périodes, le parachute du dividende est insuffisant pour contrer l'effet de la moins-value en capital, et les marchés actions donnent actuellement une prime aux valeurs de croissance, dont le rendement du dividende est faible dans le meilleur des cas et nul dans la majorité des cas.

Quels enseignements pour les allocations d'actifs ?

Notre propos n'est en aucune façon de faire des paris tactiques sur une classe d'actifs, par exemple sur les actions européennes. En revanche, l'optimisme actuel d'un excellent spécialiste des actions européennes nous permet d'insister sur le fait qu'il est très difficile de choisir le bon timing pour entrer sur un marché : en avril dernier, l'Europe était le dernier endroit où il fallait investir en actions ; aujourd'hui, selon le mouvement de balancier habituel, l'Europe redevient persona grata.

Conclusion : diversifiez votre allocation d'actifs, pour la poche actions, soyez diversifiés géographiquement, et ne cherchez pas à choisir le bon moment pour vous exposer à la bonne classe d'actifs, l'exercice est délicat et les déconvenues nombreuses.

Les actions Europe sont présentes dans 17 des 20 allocations d'actifs Quantalys de l'outil d'optimisation, leur poids allant de 4% à 23% du portefeuille. Le poids combiné des actions France et Europe dans ces mêmes allocations va de 8% à 39%.