Le Japon, opportunité d'investissement ?

Publié le 01/03/2011 - Philippe MaupasLe rebond du Japon est un peu l'Arlésienne de l'investissement : on en parle beaucoup, on ne le voit jamais venir.

Trop de feux de paille éphémères, trop de déconvenues depuis le début des années 1990 ont fini par désespérer le plus patient des investisseurs : le marché japonais a connu depuis 20 ans un déclin illustré par la chute de l'indice Nikkei (comportant les 225 principales sociétés cotées japonaises) d'un plus haut d'environ 38 000 à un plus bas d'environ 8 000 en 2002 (le Nikkei 225 a clôturé la séance du 2 mars 2011 à 10 492).

Les causes de cette déconfiture sont connues : spéculation immobilière effrénée ayant conduit à des valorisations d'entreprises totalement déconnectées de la réalité économique, en raison de la valorisation de leurs actifs fonciers et immobiliers (déjà une bulle...), incurie du secteur financier, plombé par les créances douteuses, à qui il a fallu près de 20 ans pour se restructurer, politiques monétaires défaillantes à la fin des années 1990.

On parle également beaucoup de la débâcle démographique annoncée du Japon : peu de naissances, vieillissement de la population, incapacité à planifier une politique d'immigration.

Mais ce discours masque la puissance et l'efficacité de certaines entreprises japonaises, leaders mondiaux, innovants, implantés globalement, dont le chiffre d'affaires ne dépend que marginalement de la demande interne japonaise. En outre, l'évolution démographique japonaise crée une demande pour de nouveaux biens et services, que les entreprises locales sont les mieux placées à satisfaire.

Cette fois-ci, c'est la bonne ?

Pour les experts de JPMorgan Asset Management (JPMAM), c'est le bon moment pour s'intéresser au marché japonais.

Dans une étude datée de février 2011, "Année du lapin : les conditions d’un rebond solide", les auteurs rappellent quelques faits nouveaux : depuis la mise en place du programme américain d'assouplissement quantitatif 2 aux Etats-Unis en novembre 2010, les actions japonaises se sont bien comportées et les investisseurs étrangers sont devenus acheteurs nets.

JPMAM croit à un rebond durable des actions japonaises, portées par une reprise cyclique mondiale.

Les facteurs à surveiller

Il existe quelques facteurs à surveiller pour valider ce rebond : la poursuite d'une reprise cyclique mondiale, notamment aux Etats-Unis, les bénéfices des entreprises japonaises et leurs niveaux de valorisation.

Rappelant que les grandes entreprises japonaises sont très dépendantes de la reprise économique mondiale (le marché intérieur étant très anémié depuis des années), les auteurs voient les entreprises japonaises bénéficier à plein des effets positifs de la reflation monétaire de la Réserve Fédérale américaine, qui soutient à la fois le prix des actifs et la demande mondiale. Ils tablent en outre sur une hausse des taux américains susceptible de soutenir le dollar et donc d'affaiblir le yen, ce qui favorisera les grands exportateurs japonais.

D'après JPMAM, les actions japonaises ont été délaissées en 2010 en raison des craintes des investisseurs liées à l'appréciation du yen par rapport aux grandes devises internationales.

Il se trouve que les prévisions de croissance des bénéfices sur 12 mois arrêtées en janvier 2011 (donc pour l'année 2010) par 4 grands courtiers (Daiwa Capital Markets, Nomura Securities, Deutsche Bank et Morgan Stanley) sont les plus élevées pour les sociétés japonaises, à plus de 100% par rapport à la période antérieure.

JPMAM estime que les investisseurs n'ont pas encore pris la mesure de cette progression attendue des bénéfices. Couplée à une féroce réduction des coûts de la part des entreprises japonaises, elle devrait permettre aux actions japonaises de bénéficer d'une attention accrue de la part des investisseurs.

Enfin, JPMAM note que les ratios de valorisation des actions japonaises sont modestes, conséquence de la désaffection dont souffre le marché depuis près de 20 ans.

Pourquoi investir en actions japonaises en 2011 ?

JPMAM rappelle que la majorité (plus de 60%) des exportations du Japon sont à destination de l'Asie, zone pour laquelle la société de gestion attend une croissance solide dans les années à venir.

En outre, les actions japonaises pourraient bénéficier d'une situation monétaire plus favorable qu'en 2010 : la plupart des pays asiatiques ont commencé à resserrer leur politique monétaire pour contrer la surchauffe et combattre l'inflation. Le Japon n'est pas menacé pour un resserrement de ce type, pour cause de demande intérieure atone et d'absence d'inflation. Les auteurs attendent donc plutôt un affaiblissement du yen par rapport aux autres devises, ce qui bénéficiera aux grands exportateurs japonais et in fine aux actions japonaises.

JPMAM rappelle les risques pouvant menacer ce scénario de hausse des actions japonaises en 2011 tout en en minorant la probabilité : resserrement monétaire prématuré et/ou excessif au Japon, aux Etats-Unis ou en Chine, choc sur la demande dû à une nouvelle crise financière.

Quels véhicules utiliser pour s'exposer au Japon ?

Il nous semble qu'une allocation diversifiée globale doit avoir une part d'exposition au Japon.

Parmi les fonds de la catégorie Actions Japon référencés dans au moins un des contrats d'assurance vie suivis par Quantalys, on pourra s'intéresser à Invesco Japanese Equity Core Fund, Métropole Japon, Federal Indiciel Japon (comme son nom l'indique, un fonds indiciel, noté 5 étoiles Quantalys à fin janvier 2011, ce qui montre le faible niveau moyen des fonds actions japonaises gérés activement disponibles sur le marché français), FF Japan de Fidelity International, Essor Japon Opportunités de Martin Maurel Gestion, géré par Edwin Merner d'Atlantis Investment Management, ou encore CPR Renaissance Japon.

Ces fonds peuvent être comparés ici.

Couvrir le risque de change ?

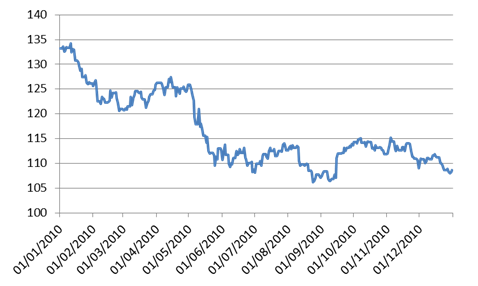

L'évolution du taux de change entre l'euro et le yen sur l'année 2010 (source : cours indicatif de la BCE à 17 heures) montre la forte appréciation de la devise japonaise : un euro permettait d'acheter 133 yens début 2010 et seulement 108 yens à la fin de l'année (une baisse de l'euro de près de 19% correspondant à une appréciation du yen de près de 24%).

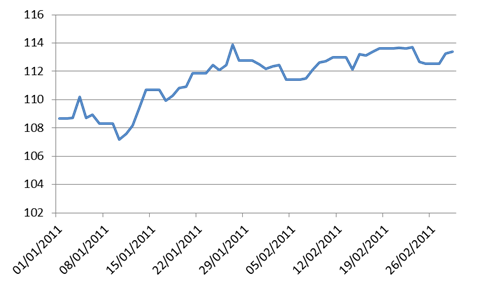

Depuis le début de l'année, retournement de tendance : là où un euro permettait d'acheter près de 109 yens au 1er janvier 2011, il permet d'en acheter plus de 113 au 1er mars 2011, une appréciation de l'euro de 4,4%, ou encore une dépréciation du yen de près de 4,2%.

Si le scénario de JPMAM se réalise, les actions japonaises vont s'apprécier en yen et le yen se déprécier par rapport aux principales devises mondiales, dont l'euro. Il serait donc préférable, pour bénéficier de la seule hausse des actions et neutraliser l'effet de la baisse du yen, de disposer d'un fonds couvrant le risque de change.

Malheureusement, aucun des fonds mentionnés ci-dessus ne couvre systématiquement ce risque de change.

Parmi les fonds Actions Japon offrant une part couverte et référencés dans quelques contrats d'assurance vie, on pourra s'intéresser à SGAM Fund Equity Corealpha, à Allianz Actions Indice Japon (couvert), ou encore à Objectif Japon Couvert.

Cette analyse a été faite avant le tremblement de terre et le tsunami du 11 mars 2011.