Palmarès 2011 des catégories

Publié le 19/01/2012 - Philippe MaupasRude année 2011 pour les allocataires d'actifs : en théorie, la diversification en matière de classes d'actifs doit protéger un portefeuille des soubresauts des marchés actions ou obligataires. En panachant des actifs peu risqués (fonds en euro ou fonds monétaires), avec des actifs plus risqués (fonds obligataires et fonds actions), on arrive généralement à absorber une partie des baisses des marchés actions.

2011 a été une année extraordinairement difficile pour échapper aux pertes : sur les 139 catégories Quantalys, seules 35 ont enregistré une performance supérieure ou égale à zéro.

Le classement complet est téléchargeable ici.

Notre analyse du palmarès des catégories 2010 est accessible ici.

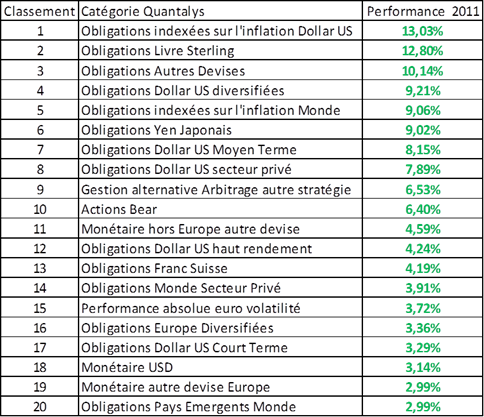

Les obligations non libellées en euro en tête

En tête de classement, on retrouve des catégories totalement improbables, en ce sens où il serait très surprenant que les investisseurs français y soient massivement exposés : le top 8 regroupe des catégories obligataires, structurellement peu présentes dans les portefeuilles des investisseurs privés, qui préfèrent s'exposer au fonds en euro de l'assurance vie, garantissant une revalorisation positive et le capital, sauf en cas de faillite de l'assureur ; de plus, il s'agit de catégories obligataires très exotiques, puisqu'exposées à des devises autres que l'euro.

Pourquoi ces belles performances ? D'une part parce que la plupart des obligations ont profité en 2011 des violentes turbulences sur les marchés actions, qui ont orienté des montants considérables à s'investir en actifs perçus comme faiblement risqués, les obligations d'Etat et des entreprises les mieux notées, dont les cours se sont appréciés sous l'effet de cette demande massive. D'autre part parce que l'euro s'est affaibli en 2011 par rapport à la plupart des grandes devises internationales et que les fonds exposés à des obligations en devises autres que l'euro ont donc connu une appréciation supplémentaire de leur performance calculée en euro.

Dans les 21 catégories les plus performantes, on retrouve une majorité de catégories exposées à des produits de taux (18 catégories monétaires et obligataires), 2 catégories de Gestion alternative et de Performance absolue, et la famille des actions bear (qui s'apprécient quand les marchés actions baissent).

Actions : quelques catégories ont tiré leur épingle du jeu

La première catégorie actions n'arrive qu'en 22ème position : il s'agit des Actions sectorielles Santé-Pharmacie, qui ont parfaitement joué leur rôle défensif, à +2,95% en moyenne, suivies des Actions sectorielles Biotech, à +2,81%.

Les actions Etats-Unis s'en sortent relativement bien : +0,19% pour la catégorie Actions Etats-Unis, 0 pour la catégorie Actions Etats-Unis Growth, -1,08% pour la catégorie Actions Etats-Unis Value et -2,41% pour la catégorie Actions Etats-Unis Petites et Moyennes Capitalisations. L'effet marché et l'effet devise (appréciation de l'USD contre l'euro) ont joué.

Les fonds Actions Royaume-Uni limitent également la casse, à -2,69%.

La zone euro en baisse sensible

Les actions zone euro, ou exposées à une seul pays de la zone euro, enregistrent des performances allant de -9,15% (Actions Espagne) à -22,69% (Actions Italie).

La catégorie Actions France est à -16,16%, la catégorie Actions France Petites et Moyennes Capitalisations à -15,71% ; les Actions zone euro sont à -16,04% et les actions zone euro Petites et Moyennes Capitalisations à -19,12%.

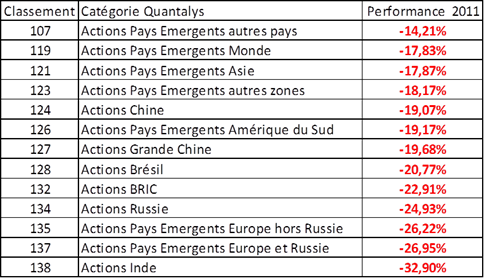

Les émergents en forte baisse

Les actions des pays émergents ont beaucoup plus lourdement baissé que celles des pays dits développés : de -17,83% pour les Actions Pays Emergents Monde à -32,90% pour les Actions Inde.

Cette forte baisse fait suite à des années de surperformance et témoigne simplement de deux choses : il n'y a pas encore de découplage entre les marchés dits développés et les marchés dits émergents, et ces derniers sont encore à la merci des flux entrants et sortants venant des investisseurs hors zone émergente. Quand l'appétit au risque de ceux-ci diminuent, ou quand ils doivent rapatrier leurs capitaux, les baisses sont brutales.

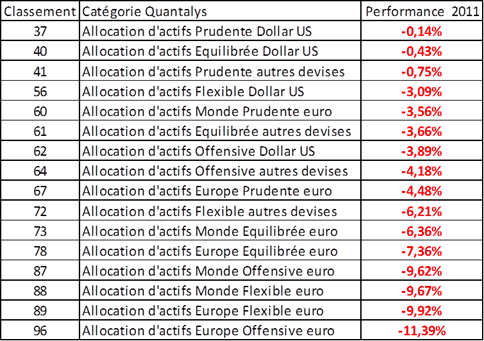

Hiérarchie respectée pour les fonds profilés, les flexibles à la peine

Toutes les catégories profilées euro sont en baisse, et la hiérarchie est respectée : les prudents baissent le moins (-4,48% pour les prudents Europe et -3,56% pour les prudents Monde), les équilibrés un peu plus (-7,36% pour les équilibrés Europe et -6,36% pour les équilibrés Monde) et les offensifs encore plus (-11,39% pour les offensifs Europe et -11,62% pour les offensifs Monde).

Les flexibles, qui peuvent adapter assez librement leur allocation d'actifs en fonction des anticipations de l'équipe de gestion, ont des performances proches de celles des offensifs et n'ont pas (en moyenne) rempli leur objectif : -9,92% pour les flexibles Europe et -9,67% pour les flexibles Monde.

On retrouvera ici notre analyse du comportement 2011 des 70 fonds de l'Observatoire de la Gestion Flexible.

2011, une année impossible pour l'allocation d'actifs

On le voit, construire un portefeuille diversifié et résistant a été une mission impossible en 2011 : les actifs à risque les plus présents dans les portefeuilles des investisseurs français (schématiquement les actions France et zone euro) se sont mal comportés, les actifs les plus performants sont très exotiques et peu accessibles dans l'enveloppe assurance vie. Seul le fonds en euro a su, de nouveau, protéger le capital (voir ici notre analyse des rendements 2011), même si la rémunération nette d'inflation est maintenant quasi nulle.