Fonds en euro : les rendements 2008

Publié le 06/01/2009 - Philippe MaupasLa saison des rendements 2008 des fonds en euro démarre avec l'annonce toujours très attendue de l'AFER, la principale association d'épargnants en France. Avec un taux de 4,36%, l'AFER renoue avec la baisse, puisque le taux 2007 était de 4,42%. La performance reste néanmoins très honorable, dans un contexte de forte baisse des taux des emprunts d'Etat qui a sans doute pénalisé le fonds en euro AFER si les souscripteurs du contrat AFER ont procédé à des versements nets positifs sur ce produit (ce qui est sans doute le cas eu égard à l'aversion au risque massive qui prévaut depuis près de 18 mois).

ACMN Vie a également annoncé le taux de rendement de son fonds en euro Sélection Rendement, référencé dans de nombreux contrats internet : AbiVie, Epargne Plus, Hedios Vie, LinXea Evolution, MonFinancier Liberté Vie. Le minimum garanti pour 2008 était de 4,50%, le taux définitif est de ... 4,60%. Après 4,65% en 2007, la performance reste remarquable.

Une autre association d'épargnants, GAIPARE, vient d'annoncer le taux de rendement de ses 2 fonds en euro. Il est de 4,15% sur les produits historiques de l'association, non référencés par Quantalys (Livrets GAIPARE, GAIPARE II, GAIPARE Croissance, GAIPARE Sélection et GAIPARE Select F), contre 4,45% en 2007. Quant au fonds en euro du contrat GAIPARE Selectissimo, référencé par Quantalys, son rendement 2008 s'est élevé à 3,90%, contre 4,20% en 2007.

Une troisième association d'épargnants, ASAC FAPES, vient d'annoncer le taux de rendement 2008 du fonds en euro du contrat Epargne Retraite Multigestion. A 4,38% (après 4,50% en 2007), il est très légèrement au-dessus de celui du contrat AFER. Le taux minimum garanti 2009 est en outre de 4%, niveau appréciable tant au regard de l'inflation attendue en 2009, qui devrait être très largement inférieure à 2%, que de la rémunération du livret A (voir ci-dessous). Le fonds en euro du contrat Epargne Retraite 2 plus a enregistré une performance 2008 de 4,43% et garantit une performance minimum en 2009 de 4% également.

Quant au fonds Eurossima d'e-cie vie dans sa version à 0,6% de frais de gestion, présent dans de très nombreux contrats internet (Altaprofits Vie, Boursorama Vie, ING Direct Vie, Kapital-Direct, LinXea Vie, MonFinancier Vie, mes-placementsVie, monabanq. Vie, Questassur Vie, Solid'R Vie), il sert 4,45% de rendement, soit exactement le minimum garanti en début d'année 2008, après 4,55% en 2007, ce qui est une performance plus qu'honorable. Pour 2009, le minimum garanti est de 3%, reflétant la grande incertitude liée à l'effondrement des taux servis par les obligations d'Etat et le caractère très aléatoire des plus-values sur la partie actions du portefeuille des fonds en euro.

La version d'Eurossima à 0,7% de frais de gestion, présente dans le contrat ISR Vie, a enregistré une performance de 4,35% en 2008, inférieure aux 4,45% de la version à 0,6% de frais de gestion, la différence étant précisément due aux frais de gestion. Sa performance 2007 était de 4,45%.

APICIL Euro Garanti, présent dans les contrats Bourse Direct Vie et Frontière Efficiente, sert un rendement de 4,80% en 2008, et garantit un minimum de 4,70% pour 2009, ces deux taux étant les plus élevés des fonds en euro de notre base de données pour le moment.

Le fonds en euro Suravenir du contrat Symphonis Vie, un des poids lourds de l'assurance vie en ligne, a servi en 2008 un excellent rendement de 4,50%, après 4,51% en 2007. On retrouve également ce fonds en euro dans le contrat LinxeAvenir.

Quant à Direct Euro, le fonds en euro du nouveau contrat Direct Assurance Vie lancé par AXA début 2009, il annonce un rendement 2008 de 4,55%. Même si ce rendement n'a bénéficié à aucun assuré dans ce contrat, il permet de prendre date à un niveau élevé.

Ces rendements font jeu égal avec le taux du livret A entre août 2008 et fin janvier 2009, qui était de 4% nets d'impôt. Rappelons les différences entre les enveloppes : les versements sur le livret A sont plafonnés à 15 300 euros par adulte, aucun plafond dans le cas de l'assurance vie ; Le livret A est totalement liquide, l'assurance vie ne l'est pas nécessairement (pour les détenteurs de contrats multisupports, sous condition d'un pourcentage minimum d'unités de compte de 20% au sein du contrat, ces taux sont également nets jusqu'au rachat du contrat, les prélèvements sociaux n'étant à ce jour prélevés qu'à ce moment).

Le taux du livret A ayant baissé significativement le 1er février 2008 pour s'établir à 2,5%, les meilleurs fonds en euro retrouveront tout leur attrait, même si les rendements 2009 seront vraisemblablement en baisse par rapport à ceux de 2008.

Si ces rendements sont, dans l'absolu, convenables, en comparaison avec la performance 2008 des grandes catégories de fonds actions Quantalys, ils sont tout simplement exceptionnels. Qu'on en juge : -39,91% pour les fonds Actions France, -40,2% pour les fonds Actions Europe, -36,49% pour les fonds actions Etats-Unis.

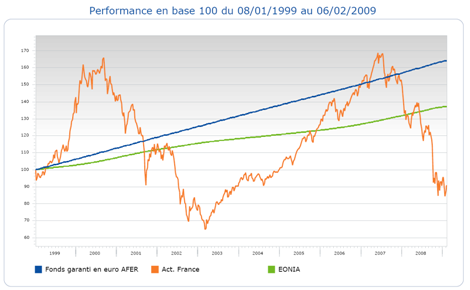

Le fonds en euro reste, plus que jamais, une valeur sûre, comme l'atteste le graphique ci-dessous, comparant l'évolution entre le 8 janvier 1999 et le 6 février 2009 d'un investissement sur le fonds en euro du contrat AFER (en bleu) avec la moyenne de la catégorie Fonds Actions France (en orange) et avec l'EONIA (en vert), qui représente le taux sans risque (monétaire) au jour le jour.

Bien entendu, ce graphique n'est qu'une représentation du passé : la performance passée n'est pas un indicateur de la performance future ; les marchés actions ont connu pendant cette période deux krachs terribles ; le taux de rendement des fonds en euro est en baisse tendancielle depuis de nombreuses années ; ce graphique ne tient pas compte des frais sur versement éventuels. Mais le fonds en euro fait partie des briques importantes d'une allocation d'actifs, à condition de choisir un fonds en euro décent et un contrat avec des frais sur versement raisonnables. Vous pouvez comparer les fonds en euro de la base de données Quantalys en cliquant ici.