Observatoire : étude au 30 septembre 2016

Publié le 25/11/2016 - Noëlle Vigan et Thomas Langlois

Nous venons de terminer l'étude trimestrielle des fonds de l'Observatoire de la Gestion Flexible avec des données arrêtées au 30 septembre 2016.

Pour mémoire, cette étude analyse les 80 fonds de l'Observatoire sous différents angles, afin d'essayer de distinguer les différents types de comportements quantitatifs : performance, volatilité, ratio de Sharpe, beta, perte maximum, corrélations.

Performance

La performance s'apprécie sur une durée a minima égale à la durée d'investissement recommandée dans le prospectus du fonds : dans l'univers de l'observatoire, cette durée est rarement inférieure à 3 ans. A notre avis, il convient même de regarder sur 5 ans pour appréhender le comportement des fonds sur un cycle économique (même si cette notion est moins stable que par le passé, en raison de la succession de crises rapprochées).

Trois premiers fonds sur 1 an :

| Rang | Fonds | Perf. 1 an |

| 1 | R Valor C | 18,66% |

| 2 | First Eagle Amundi International AE (C) | 13,46% |

| 3 | Carmignac Pf EM Patrimoine A EUR Acc | 13,44% |

| ... | ... | ... |

| 80 | OFI Kappastocks R (C) | -21,38% |

Trois premiers fonds sur 5 ans (performance annualisée) :

| Rang | Fonds | Perf. 5 ans |

| 1 | H2O Multistragies R C EUR | 18,84% |

| 2 | R Valor C | 14,88% |

| 3 | Sextant Grand Large A (C) | 13,09% |

| ... | ... | ... |

| 68 | OFI Kappastocks R (C) | -1,60% |

Il reste 71 fonds de l’observatoire sur 5 ans, avec une dispersion des performances beaucoup plus importante que le trimestre précédent (20,44% entre la meilleure et la moins bonne performance annualisée contre 14,16% pour le trimestre précédent). L’augmentation de cet écart s’explique en partie par la très bonne performance de H2O Multistrategies R C EUR sur ce dernier trimestre (11,17%).

Sur 5 ans, il est ennuyeux pour un investisseur en fonds flexible de ne pas enregistrer un rendement positif.

Volatilité

Nous observons également les volatilités des fonds sur 1, 3, 5 et 8 ans. Nous avons décidé de calculer un score de volatilité selon une méthode sans doute très rustique, mais qui nous semble restituer de façon assez fidèle le profil du risque de chacun des fonds de l'Observatoire.

| Fonds | 1 an | 3 ans | 5 ans | 8 ans | Moyenne | Score |

| Echiquier Patrimoine | 3,55% | 2,75% | 2,48% | 2,44% | 2,81% | Bon |

| Afer Patrimoine | 3,72% | 3,60% | 3,75% | 4,41% | 3,87% | Bon |

| Groupama FP Flexible Allocation I | 3,54% | 4,15% | 3,98% | 4,64% | 4,08% | Bon |

Parmi les fonds ayant au moins 5 ans d’historique, Echiquier Patrimoine, RMA Diversifié Vol 4 P, FED Multi Patrimoine, OCEA Absolute Return, AFER Patrimoine, Groupama FP Flexible Allocation I, Ethna-AKTIV T et GF Fidélité font partie des options les moins volatiles sur toutes les périodes considérées avec des volatilités systématiquement inférieures à 5%.

Sans surprise, ces fonds font partie des flexibles prudents à l’exception de OCEA Absolute Return. AFER Patrimoine s’était fixé un objectif de volatilité maximale dans son prospectus de 8% et le respecte parfaitement. Echiquier Patrimoine, GF Fidélité, RMA Diversifié Vol 4 P, Ethna-AKTIV T et Groupama FP Flexible Allocation I même s’ils ne se fixent pas de telles contraintes, se présentent, dans leur prospectus, comme des flexibles prudents et limitent leur exposition actions à 50%. OCEA Absolute Return peut s’exposer jusqu’à 60% aux actions.

A l’opposé, H2O Multistrategies R C EUR, R Valor C , R Club C et Rouvier Valeurs C enregistrent une volatilité élevée et ne semblent pas faire de ce critère leur priorité.

Perte maximum

| Fonds | 1 an | 3 ans | 5 ans | 8 ans | Score |

| Echiquier Patrimoine | 4,02% | 5,92% | 5,92% | 5,92% | Bon |

| Nordea 1 Stable Return Fund BP EUR | 1,94% | 4,74% | 4,74% | 10,70% | Bon |

| M&G Optimal Income Fund EURAH (C) | 4,43% | 6,35% | 6,35% | 8,72% | Bon |

Parmi les fonds ayant au moins 5 ans d’historique, les champions sur toutes les périodes sont Echiquier Patrimoine, Nordea 1 Stable Return Fund, Sycomore Allocation Patrimoine R, M&G Optimal Income Fund, AFER Patrimoine, SLF (F) Defensive P, GF Fidélité, Groupama FP Flexible Allocation I, Entheca Pérennité R, OCEA Absolute Return, Epargne Patrimoine C, Gutenberg Patrimoine, RMA Diversifié Vol 4 P et FED MULTI PATRIMOINE qui réussissent à être parmi les plus résistants sur chacune de ces périodes.

A l’autre extrémité, certains fonds ont exposé l’investisseur à des baisses considérables. Par exemple, à 5 ans, H2O Multistrategies R C EUR a obtenu une perte max à 39,80%, c’est-à-dire une perte maximum supérieure à celle des actions émergentes.

Ratio de Sharpe

Le ratio de Sharpe permet de confronter les rendements d'un fonds avec sa volatilité. Il mesure le rendement obtenu par point de risque pris. Plus un ratio de Sharpe est élevé, plus l'équipe de gestion aura su créer de la performance tout en maîtrisant la volatilité.

Trois premiers fonds sur 5 ans

| Rang | Fonds | Sharpe 5 ans |

| 1 | Nordea 1 Stable Return Fund BP EUR | 1,56 |

| 2 | Sextant Grand Large A (C) | 1,47 |

| 3 | M&G Optimal Income Fund EURAH (C) | 1,43 |

Les premières places reviennent à Nordea 1 Stable Return Fund BP EUR, Sextant Grand Large A (C) et M&G Optimal Income Fund EURAH (C) qui ont d’excellents ratios de Sharpe quelle que soit la période considérée, ce qui témoigne de leur capacité à capter les hausses tout en gardant une volatilité faible. JPM Global Macro Opportunities A (C) EUR et Tikehau Income Cross Assets C complètent notre top 5.

12 fonds ont un ratio de Sharpe supérieur à 1 à 3 ans, 5 fonds à 5 ans. Ces chiffres sont en légère hausse par rapport aux trimestres précédents (10 fonds ayant un ratio de Sharpe supérieur à 1 à 3 ans). Un ratio de Sharpe supérieur à 1 sur moyen/long terme est en effet rare et ce, particulièrement dans des marchés incertains. Notons qu'un seul fonds parvient à obtenir un ratio de Sharpe supérieur à 1 à 8 ans. Il s'agit de M&G Optimal Income Fund EURAH (C).

Corrélations

| Rang | Fonds | Corr. 5 ans |

| 1 | JPM GLobal Macro Opportunities A (C) EUR | 0,15 |

| 2 | GlobalAllocation-StrategiesPlus (S) | 0,41 |

| 3 | H2O Multistragies R C EUR | 0,42 |

| 4 | HMG Rendement | 0,45 |

| 5 | Sextant Grand Large A (C) | 0,46 |

A 5 ans, 6 fonds sont peu corrélés au marché actions (corrélation inférieure ou égale à 0,5). Il s’agit de GlobalAllocation-StrategiesPlus, JPM Global Macro Opportunities A (C) EUR, HMG Rendement, Sextant Grand Large A (C), Tikehau Income Cross Assets C et H2O Multistratégies.

Ces fonds constituent une bonne opportunité de diversification dans un portefeuille contenant des fonds actions.

Attention toutefois : certains fonds sont peu corrélés au marché actions car ils n’ont pas su prendre la hausse. C’est pourquoi, même s’il est important d’étudier la corrélation des fonds avec les autres marchés pour bénéficier des effets de la diversification, ce seul critère ne doit pas être suffisant.

A l'autre extrémité, certains fonds dits flexibles sont très fortement corrélés au marché actions et ne permettent pas de diversifier un portefeuille. C'est par exemple le cas de Franklin Glb Fundmtl Strat A qui a une corrélation supérieure à 0,95 avec l'indice MSCI Monde tant à 3 ans qu'à 5 ans.

Conclusions

L’offre de fonds flexibles a considérablement augmenté ces dernières années. Nous en référençons désormais 831 sur notre site. Comment s’y retrouver ? Combien d’entre eux remplissent effectivement leur promesse ? Est-ce vraiment intéressant d’investir dans les fonds flexibles ?

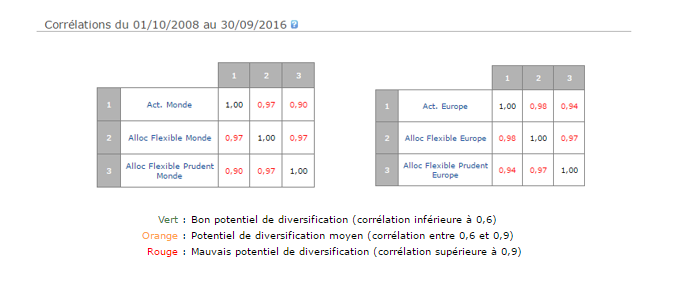

Première observation : les fonds flexibles sont, si on les prend dans leur ensemble, très corrélés au marché action. Si nous comparons la moyenne des fonds flexibles à la moyenne des marchés actions, nous voyons que leur corrélation est supérieure à 0,9 quelle que soit la période considérée comme ci-dessous à 8 ans :

Même constat si on regarde les performances : les fonds flexibles semblent suivre les mêmes tendances que les fonds actions avec une performance atténuée au prix d’une volatilité beaucoup moins élevée :

.PNG)

Finalement, investir dans un fonds flexible, serait-ce simplement investir une partie de son argent dans des fonds actions en laissant l’autre partie « dormir » sur des placements monétaires. Eu égard à ces courbes, on peut sérieusement se poser la question. Dans ce cas, ne vaut-il mieux pas privilégier une gestion passive qui comporterait comme avantage des frais moindres et la diminution du risque lié à la gestion ?

Ne tirons pas de conclusions trop hâtives. Si les fonds flexibles, dans leur ensemble, n’apportent pas forcément de grande plus-value, les meilleurs gérants savent générer de la performance tout en gardant une volatilité faible. Et c’est pour cela que de plus en plus d’investisseurs souhaitent leur confier leur argent.

C’est ce que nous avons vu dans cette étude. Quatre fonds flexibles pèsent plus de 10 milliards d’actifs. Et les meilleurs obtiennent de très bonnes performances et sont décorrélés par rapport au marché. La moyenne de la catégorie que nous venons de voir cache en réalité la disparité des fonds flexibles qui la composent.

Nous le voyons avec notre observatoire : à 8 ans, le meilleur fonds a une performance cumulée de 130%, le moins bon perd près de 7%. L’important est donc de bien choisir ses fonds et de ne pas mettre tous ses œufs dans le même panier.

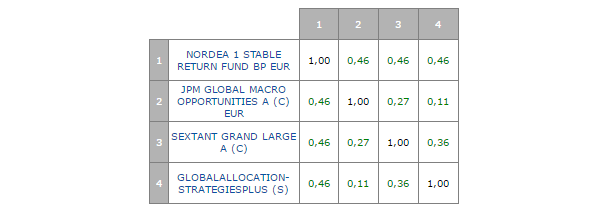

Deux flexibles sont particulièrement adaptés aux investisseurs qui recherchent une décorrélation par rapport aux actions : JPM Global Macro Opportunities A (C) EUR a une corrélation de 0,15 à 5 ans et légèrement négative à 3 ans. Le fonds de JP Morgan a connu une année 2016 difficile. Cependant, ses performances à long terme restent très bonnes.

GlobalAllocation-StrategiesPlus (S) est l’autre fonds le plus décorrélé de l’observatoire. Contrairement au fonds de JP Morgan, le fonds de Raiffeisen a réalisé une très bonne année après une période plus délicate.

Parmi les fonds un peu plus corrélés, deux autres fonds se démarquent : Sextant Grand Large A (C) et Nordea 1 Stable Return Fund BP EUR. Comme nous l’avons vu, leurs ratios de Sharpe sont par ailleurs très élevés par rapport à ceux des marchés actions. Rappelons toutefois que Nordea Stable Return n’accepte plus de souscriptions provenant de nouveaux investisseurs.

Intéressons-nous maintenant à la corrélation de ces quatre fonds entre eux :

Nous terminons, comme les études précédentes par une sélection de trois fonds que nous avons choisi de mettre en avant :

-

H2O Multistrategies R C EUR : Qui dit flexible ne dit pas forcément long fleuve tranquille, ce fonds nous le prouve bien ! Depuis le début d’année, nous avons surtout parlé des contre-performances du fonds de H2O Asset Management. Il s’est depuis repris grâce à un très bon troisième trimestre avec une performance de 11,2%. H2O Multistratégies ne déroge pas à sa philosophie : une grande prise de risque pour un rendement important. Il pourra séduire les investisseurs les plus téméraires. Il s’agit du seul fonds à réaliser une performance 5 ans supérieure à celle des actions monde.

-

Keren Patrimoine de Keren Finance est noté 5 étoiles Quantalys. Il s’agit d’une option nettement plus prudente que le fonds de H2O AM. Il se caractérise par de bonnes performances et une volatilité modérée même s’il paraît plutôt volatile pour un fonds qui ne s’expose jamais à plus de 35% aux actions.

-

SLF (F) Defensive P de Swiss Life, également noté 5 étoiles fait partie des options prudentes. Sa volatilité est faible pour toutes les périodes considérées. Il a réalisé de très bonnes performances, particulièrement si on se place à moyen/long terme.

.PNG)

La prochaine étude trimestrielle de l’Observatoire de la Gestion Flexible sera disponible courant janvier 2017, avec des données arrêtées au 31 décembre 2016.

Vous pouvez télécharger l'étude complète ici.