Pourquoi l’assurance-vie devrait collecter +1500 milliards usd sur les 10 prochaines années ?

Publié le 31/05/2024 - Groupe QuantalysDans sa nouvelle étude publiée fin mai 2024, Swiss Re prédit que les contrats d’assurances-vie en capitalisation collecteront à l'échelle mondiale +1500 milliards de dollars supplémentaires au cours des dix prochaines années. C'est deux fois plus que les dix années précédentes. Quatre raisons principales sont avancées par le réassureur.

- Un nouveau paradigme sur les taux

Tout d’abord la hausse des taux d'intérêt change la donne dans le secteur de l'assurance-vie, selon l'Institut Swiss Re. "Les produits d'assurance-vie et de prévoyance redeviennent attractifs pour constituer un capital vieillesse", explique Jérôme Jean Haegeli, économiste en chef du groupe Swiss Re.

En effet, la hausse des taux d’intérêt à leur plus haut niveau depuis 15 ans améliore considérablement les perspectives de l’assurance-vie et de la rente. Après plus d’une décennie de faiblesse de la demande due à la faiblesse des taux d’intérêt, la rentabilité se redresse à mesure que la hausse des rendements des obligations d’État améliore les rendements des investissements et les marges sur les produits d’assurance-vie. Swiss Ré prévoit que le résultat d’exploitation des assureurs des huit plus grands marchés vie augmentera de plus de 60 % au cours des cinq années jusqu’en 2027, tandis que les revenus des placements augmenteront de 40 %.

En revanche, le secteur a raté son coût du capital de près de 5 points de pourcentage par an en moyenne au cours de la décennie qui a suivi la crise financière mondiale. Les indices boursiers de l’assurance-vie, indicateurs prospectifs des attentes de rentabilité, surperforment désormais les marchés plus larges, les investisseurs reconnaissant les avantages de taux plus élevés. Les activités de longue durée devraient connaître le gain de rentabilité le plus important à long terme, compte tenu des intérêts composés.

Dans le passé, les faibles taux d’intérêt ont rendu les produits d’épargne-vie moins attractifs. La croissance réelle des primes d’épargne est tombée en dessous de la croissance économique mondiale au cours de la décennie qui a suivi la crise financière mondiale, à seulement 1,1 % par an en moyenne. Aujourd’hui, les consommateurs achètent rapidement des produits d’assurance vie qui leur garantiront des revenus de retraite plus élevés. Nous prévoyons une forte croissance du marché de l’épargne-vie, tirée par les rentes, alors que la révision des taux d’intérêt rend les produits d’épargne plus attractifs. Les ventes de rentes fixes aux États-Unis atteindront probablement un nouveau record cette année, après que les ventes en 2023 aient été plus de deux fois supérieures à celles de toute autre année avant 2022.

- Un besoin accru de protection

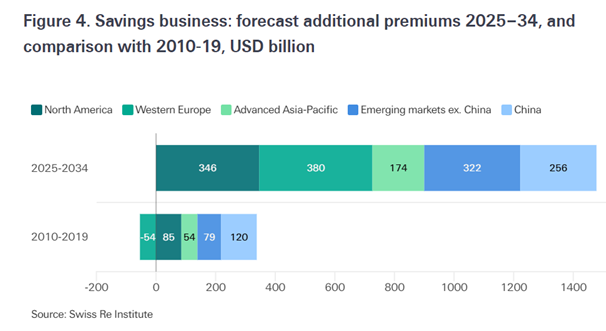

La demande de épargnants au niveau mondial pour plus de protection : Les consommateurs individuels souscrivent de plus en plus de produits d'assurance-vie générateurs de capital et garantissant une pension de retraite plus élevée. Cela devrait porter le volume mondial des primes à un total de 4000 milliards de dollars d'ici 2034. En revanche, pendant toute la période de taux d'intérêt bas, à savoir entre 2010 et 2019, les primes mondiales d'assurance-vie n'ont augmenté que de 300 milliards de dollars.

- Une montée en puissance des pays émergents

Le poids des pays émergents et l’apparition des classes moyennes : L'Institut Swiss Re estime que parmi les primes supplémentaires générées au cours de la prochaine décennie, environ 61% (900 milliards de dollars) proviendront des pays industrialisés et 39% (578 milliards de dollars) des pays émergents. La Chine représente à elle seule 17% de toutes les primes supplémentaires, où le volume augmenterait de 256 milliards de dollars entre 2025 et 2034.

L’augmentation de la demande devrait contribuer à mobiliser l’énorme épargne privée nécessaire pour réduire l’écart d’épargne-retraite entre les actifs de retraite actuels et le montant dont les populations ont besoin pour financer en toute sécurité leurs retraites. Swiss Ré estime l’écart d’épargne-retraite pour six économies avancées, la Chine et l’Inde, à 106 Trilliards de dollars en valeurs 2022 !

Après seulement 300 milliards USD de croissance des primes sur l’ensemble de la décennie 2010-2019, Swiss Ré prévoit que les assureurs-vie gagneront +1 500 milliards USD de primes d’épargne au cours des 10 années à partir de 2025, pour atteindre 4 000 milliards USD de primes d’épargne d’ici 2034.

- Le Private Equity comme accélérateur de particules

Les acquisitions des assureurs appartenant à des fonds de Private Equity (PE) leur ont fourni un financement stable pour développer leurs opérations d’investissement et accroître leurs actifs sous gestion (AUM) et leurs bénéfices. Pour certains, les actifs d’assurance représentent désormais une part importante de leur actif total sous gestion. Nous estimons que plus de 1 000 milliards de dollars d’actifs vie ont été transférés aux assureurs détenus par des PE dans le monde depuis 2009. Ils détiennent environ 25 % des engagements de rentes individuelles aux États-Unis et sont en croissance sur des marchés comme le Japon.

Toutefois, les assureurs détenus via le non coté sont confrontés à une concurrence croissante de la part des gestionnaires d'actifs détenus par des assureurs, à mesure que les assureurs développent leurs propres capacités de gestion d'actifs, qui ont bénéficié de l'essor des activités en unités de compte. Swiss Ré prévoit une nouvelle expansion et une nouvelle concurrence dans la gestion d’actifs, avec davantage de lancements de produits hybrides.

Pour accéder à l’étude Swiss Ré :

https://www.swissre.com/institute/research/sigma-research/sigma-2024-02-life-annuity-insurance.html