Carmignac Patrimoine : bilan 2011

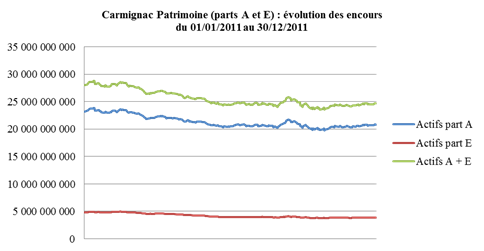

Publié le 09/11/2011 - Philippe MaupasPaquebot connu dans l'Europe entière, Carmignac Patrimoine est sans doute l'un des fonds les plus regardés par les investisseurs privés et professionnels. C'est également le plus gros des 70 fonds flexibles de l'Observatoire de la Gestion Flexible, avec des actifs s'élevant à 24,686 milliards d'euros au 30 décembre 2011.

Alors que l'année 2011 vient de se terminer, il nous a semblé utile de faire un premier bilan de cette année ayant connu deux périodes contrastées : un premier semestre relativement correct pour les marchés actions durant lequel Carmignac Patrimoine a parfois été décrié par certains professionnels ; la crise de l'été (qui se poursuit), période durant laquelle la performance absolue et relative de Carmignac Patrimoine a été bien meilleure.

Nous utiliserons la part A de Carmignac Patrimoine pour les graphiques de performance (il existe une part E plus chargée en frais de gestion et de taille plus modeste et une part GBP destinée au Royaume-Uni, dont les encours au 30 décembre 2011 sont légèrement supérieurs à 3 millions d'euros). Les encours mentionnés ci-après sont ceux des parts A et E et excluent donc la part GBP.

Performance 2011

Une durée d'un an est très insuffisante pour apprécier la performance d'un fonds flexible. Ceci étant, la capacité d'un gérant flexible à éviter une partie des baisses des marchés actions est au moins aussi importante que sa capacité à prendre une partie des hausses, et l'année 2011 est une nouvelle annus horribilis pour la quasi totalité des marchés actions.

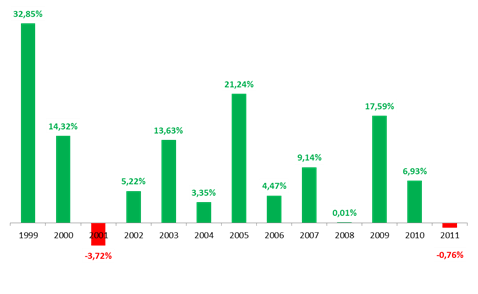

Carmignac Patrimoine A termine l'année en baisse de -0,76%, Carmignac Patrimoine E en baisse de -1,25%.

Cette performance est remarquable et place le fonds aux toutes premières places de l'Observatoire de la Gestion Flexible en 2011 : seuls CPR Croissance Réactive (à +3,23%, voir notre récente analyse ici) et Acofi Flexible 0-80 (à -0,54%) font mieux.

Après Carmignac Patrimoine A, on retrouve Harmonis Réactif (à -0,93%) et Seven World Asset Allocation Fund II (à -1,18%, voir notre analyse ici) font mieux (résultats provisoires au 3 janvier 2012, les valeurs liquidatives au 30 décembre 2011de 40 fonds seulement sur les 70 de l'Observatoire nous étant parvenues à ce jour).

Une contre-performance relative au premier semestre 2011

Alors que le CAC 40 et l'Euro Stoxx 50 étaient respectivement en hausse de 7.89% et de 2.92% sur le premier semestre (dividendes réinvestis), Carmignac Patrimoine enregistrait une baisse de 4.60% et sous-performait la moyenne de sa catégorie (voir le graphique de performance ici).

Au 30 juin 2011, l'écart sur un an par rapport à cette moyenne de catégorie était assez grand (plus de 9%, comme le graphique de performance le montre) et il n'en fallait pas plus pour que fleurissent les commentaires négatifs, liant la taille jugée excessive du fonds à sa contre-performance relative récente.

Conduisant à des rachats

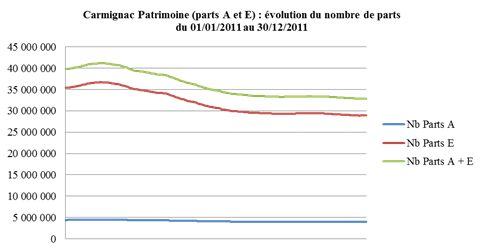

On ne rappellera jamais assez que la performance d'un fonds s'apprécie sur sa durée minimum recommandée d'investissement (3 ans d'après le prospectus du fonds, ce qui nous semble insuffisant, 5 ans nous paraissant une durée plus adéquate), mais la plupart des investisseurs n'ont pas cette patience et après avoir touché un plus haut en encours le 11 janvier 2011 (28,8 milliards d'euros), le fonds a terminé le semestre à 24,4 milliards d'euros, ayant enregistré une baisse du nombre de parts au premier semestre de -12,5% (-13.1% pour la part A et -7,6% pour la part E).

On ne reviendra pas ici sur les raisons de la (contre-)performance du fonds au premier semestre, la société communiquant régulièrement et abondamment sur l'allocation d'actifs.

Une anticipation remarquable de la crise de l'été 2011

Retournement rapide de tendance à partir de juillet 2011 : Carmignac Patrimoine se positionne très défensivement et traverse les deux premiers mois de crise sans encombre, se payant même le luxe d'être en hausse du 1er juillet au 31 août (voir le graphique ici) et de creuser un écart énorme avec la moyenne de sa catégorie.

Le fonds a enregistré une hausse (remarquable eu égard au contexte) de 4,03% au second semestre(voir graphique ici), très largement au-dessus de la moyenne de sa catégorie (dont la performance est de -7,66%) et toujours très surperformant sur 1 an, 3 ans, 5 ans et 8 ans.

Mais une décollecte qui se poursuit

En dépit de cette remarquable performance de court terme, la décollecte s'est poursuivie, quoiqu'à un rythme moindre, puisque le nombre de parts a baissé de 5,62% entre le 1er juillet et le 30 décembre 2011.

Sur la totalité de l'année 2011, le nombre de parts est en baisse de -17,39% (-18.36% pour la part A et -9.58% pour la part E).

Quant aux encours (en euros), ils sont passés de 24,420 milliards le 30 juin à 24,683 milliards le 30 décembre 2011, l'effet performance faisant plus que compenser l'effet décollecte. Sur l'année, ils sont passés de 27,995 milliards le 31 décembre 2010 à 24,683 milliards le 30 décembre 2011, soit 3,31 milliards d'euros en moins.

Pour l'anecdote, on remarquera que Carmignac Patrimoine A n'avait pas connu de performance calendaire négative depuis 2001 : c'est assez impressionnant.

Timing : les leçons

La majeure partie de la décollecte a eu lieu au premier semestre, à partir du 14 février 2011 (alors que la performance de Carmignac Patrimoine par rapport à sa catégorie s'est justement normalisée sur cette période, comme le montre ce graphique). Dommage, c'est, comme nous l'avons vu au-dessus, à partir du 1er juillet que les paris de l'équipe de gestion se sont avérés judicieux.

Moralité : gardez-vous d'évaluer la performance d'un fonds sur des durées trop courtes, gardez-vous des bruissements du landerneau ("fonds trop gros", "l'équipe a perdu sa magic touch"), lisez attentivement les rapports mensuels du fonds et les commentaires les accompagnant pour vous faire votre propre religion.

Au sein de l'univers hétérogène et très peuplé des fonds flexibles, Carmignac Patrimoine continue de constituer une brique difficilement contournable. La dernière étude trimestrielle de l'Observatoire de la Gestion Flexible, arrêtée au 30 septembre 2011, l'a montré (et la prochaine, arrêtée au 30 décembre 2011 et disponible fin janvier 2012, le montrera de nouveau).

Les points négatifs de Carmignac Patrimoine

Un point très négatif reste à corriger : l'indice MSCI AC World, représentant 50% de l'indice composite de référence du fonds sur lequel la commission de surperformance s'applique, s'entend hors dividendes. Il est évidemment inadmissible d'être rémunéré pour une surperformance par rapport à un indice n'incluant pas le composant essentiel de la performance de long terme de la classe d'actifs actions (les dividendes) et il est surprenant qu'une société de la taille de Carmignac Gestion n'ait pas encore remédié à cet état de fait qui dure depuis des années et qui est malheureusement encore beaucoup trop fréquent en France.

Autre point négatif, l'existence de commissions de mouvement totalement perçues par la société de gestion. Ces commissions ne devraient pas exister, elles ne correspondent à aucun service supplémentaire rendu aux investisseurs qui ne soit pas déjà rémunéré par la commission de gestion et se sont élevées à 0,22% pour l'exercice clos le 31 décembre 2007, 0,32% pour l'exercice clos le 31 décembre 2008, 0,24% pour l'exercice clos le 31 décembre 2009.

Pour l'exercice suivant, l'exercice est plus difficile, puisque le détail des frais perçus ne figure plus dans les nouvelles versions du prospectus en ligne sur le site de Carmignac : ni dans le DICI, ni dans le prospectus.

Voilà un nouveau "progrès" imposé par le législateur européen qui aboutit à une moindre transparence en matière de frais. Néanmoins, on peut déduire de la lecture des frais courants du DICI que les commissions de mouvement au titre de l'exercice clôturé le 31 décembre 2010 se sont élevés à 0,27% (frais courants de 1,77% pour la part A, soit sans doute 1,50% de frais de gestion fixe et 0,27% de commissions de mouvement et 2,27% pour la part E, soit sans doute 2% de frais de gestion fixe et 0,27% de commissions de mouvement).

Si l'on fait une approximation grossière sur 2010, 0,27% d'un encours moyen de 20 milliards représente une somme de 5.4 millions d'euros, qui serait beaucoup mieux pour partie dans la poche des porteurs de parts que dans le résultat net de la société de gestion.

A l'heure où les professionnels de la finance souffrent d'une image détestable, il devient urgent de traiter équitablement les investisseurs en leur proposant une structure de commission de surperformance qui ne les spolie pas et en réduisant très significativement les commissions de mouvement.