La gestion d’actifs sous pression

Publié le 31/03/2020 - Jean-François BayGlobalement, à ce stade, l’industrie de la gestion d’actifs a tenu le coup et aucun effet en cascade n’est à déplorer au point de déclencher une crise systémique. Cependant, on note des problèmes « microéconomiques » sur certains fonds, la plupart du temps soit sur des petits fonds « exotiques » investis sur des marchés de niche peu liquides, soit sur des gros fonds vendus aux particuliers et devant faire face à des rachats très importants d’investisseurs individuels en panique. La question récurrente étant : Est-ce que l’adéquation des actifs avec les passifs est optimale ? Est-ce que le fonds est assez liquide pour pouvoir faire face aux rachats ?

Nous avons essayé de faire un état des lieux afin de vous alerter sur les stratégies potentiellement les plus impactées et afin d’appeler à la vigilance.

Sur les fonds à dominante obligataire

Lorsque l’on parle de liquidité en période de crise, on se tourne plutôt logiquement vers les marchés obligataires que vers les marchés actions. Un gérant obligataire nous indiquait que la semaine, sur ses 35 contreparties habituelles seules 2 restaient actives. Le marché était donc quasiment à l’arrêt et le fonctionnement en télétravail n’a sans doute rien arrangé. Sur le marché des dérivés de crédit, les contreparties se font rares, rendant difficiles et imprécises les valorisations. On peut citer par exemple la société de gestion AXIOM qui a suspendu temporairement les souscriptions / rachats du fonds Axiom Credit Opportunities, fonds réservé aux institutionnels. En revanche, pour les autres fonds de la gamme AXIOM , le fonctionnement est normal.

Plusieurs fonds Crédit ou Obligataires, durant cette période, ont fait face à des rachats élevés. Parmi les gros fonds diversifiés à dominante obligataire, M&G Optimal Income , le fonds phare de M&G, a perdu près d’un quart de ses actifs. Dans notre base de données, l’encours du fonds atteint 15 milliards d’euros contre 25 milliards au plus haut. Les investisseurs ont retiré environ 2,5 milliards d’euros depuis la mi-février. C’est-à-dire 100 millions d’euros par jour en moyenne.

https://www.mandg.fr/cgp/articles/point-sur-le-fonds-mandg-lux-optimal-income-fund/

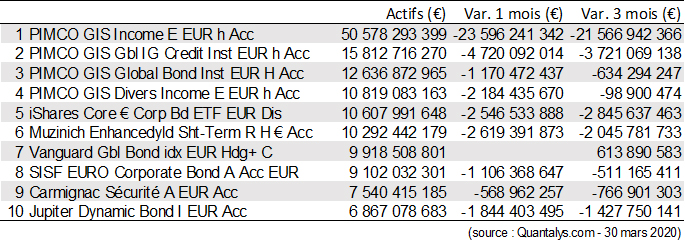

Voici la liste de certains des plus gros fonds obligataires par taille des encours au 30 mars (Fund Size en Euro) :

Sur les fonds immobiliers

Depuis plusieurs mois, c’est un vent de panique qui touche les fonds immobiliers en Europe qui sont coincés entre le problème de la valorisation de leurs actifs et les demandes pressantes des investisseurs pour sortir de leurs fonds.

Du côté de la valorisation des actifs, en Allemagne par exemple, les groupes Adidas et H&M ont annoncé vouloir cesser de payer les loyers de leurs magasins fermés. D’autres médias allemands ont rapporté que les détaillants d’électronique Saturn et MediaMarkt ainsi qu’un des rivaux d’Adidas comme Puma prévoyaient également de cesser de payer leurs loyers.

Du côté de la liquidité des passifs, lors du lundi noir du 16 mars, plusieurs sociétés de gestion ont annoncé la suspension des rachats de leurs fonds immobiliers comme Kames Capital ou Janus Henderson.

https://www.quantalys.com/Article/Consultation/13058

Sur les fonds alternatifs

On se souvient de LTCM (Long Term Capital Management) un hedge fund créé en 1994 et dont la quasi-faillite en 1998 fit courir un risque majeur au système bancaire international et créa des perturbations importantes sur les marchés financiers. A un niveau plus modeste, certains fonds alternatifs utilisant des futures ou des dérivés avec un niveau de levier élevé ont pu être également impactés cette fois-ci. C’est le cas notamment du fonds Exane Integrale qui a suspendu sa valorisation le 17 mars dernier.

https://www.quantalys.com/Article/Consultation/13065

La société de gestion Allianz Global Investors a procédé à la liquidation de deux fonds spéculatifs de sa gamme Allianz Structured Alpha (le fonds Structured Alpha 1000 et le fonds Structured Alpha 1000 Plus) après avoir subi de lourdes pertes ces dernières semaines sur les dérivés actions.

https://www.wsj.com/articles/allianz-global-investors-liquidates-two-hedge-funds-11585324646

Sur les fonds actions

Sur les fonds Actions, l’inquiétude est venue des fonds jouant la thématique des Dividendes. En effet, plusieurs grands groupes ont déjà annoncé qu’ils suspendaient toute politique de dividendes cette année 2020 pour se concentrer sur le redressement de leur activité, a fortiori pour les entreprises qui bénéficient de fonds publics. C’est déjà le cas d’Airbus, Europcar, JCDecaux, Safran et Tarkett.

https://www.lerevenu.com/bourse/bourse-les-dividendes-survivront-ils-au-covid-19

Pour les établissements financiers, la Banque centrale européenne (BCE) a demandé aux banques de la zone euro vendredi soir 28 mars de ne pas verser de dividendes ni de racheter d'actions propres tant que dure la pandémie de Covid- 19. Ainsi ING a annoncé qu'elle suivra les recommandations faites par la BCE. La banque néerlandaise souligne qu'elle est bien capitalisée, au-dessus des exigences réglementaires, mais conformément aux recommandations de la BCE, elle suspendra tout paiement de dividendes sur ses actions ordinaires jusqu'au 1er octobre 2020 au moins.

Les rendements et distributions des fonds « Dividendes » ou « Income » seront donc au régime sec en 2020. La promesse de distribution de 3% ou 4% par an, dans un environnement de taux bas voire négatifs, risque de ne pas être au rendez-vous. Et pas question de compenser ce manque à gagner sur les dividendes par la matérialisation de la plus-value étant donné la baisse des marchés !

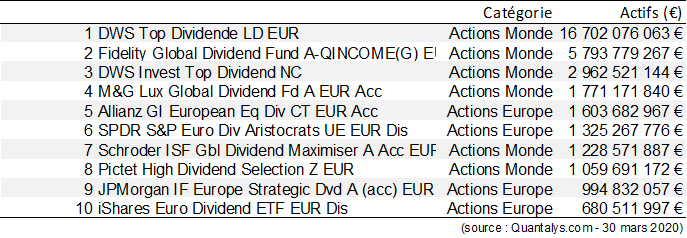

Voici la liste de certains des plus gros fonds actions « dividendes » par taille des encours au 30 mars (Fund Size en Euro) :

Sur les ETF

Les problèmes de valorisation ou de liquidité évoqués précédemment pour les fonds traditionnels n’ont pas épargné évidemment les ETF qui sont, rappelons-le, des fonds indiciels cotés en Bourse.

Avec les conditions de marché, surtout sur les marchés de taux, d'importants écarts sont apparus entre les cours auxquels certains ETF obligataires se négocient et la valeur liquidative théorique du fonds.

Dans la seule journée du 12 mars, la société de gestion Vanguard indique que son ETF Total Bond Market (ayant un encours de 55 milliards de dollars) a clôturé avec une décote de 6,2%. Idem pour iShares Core US Aggregate (71 milliards de dollars d’encours) qui a clôturé avec une décote de 4,43% le même jour. Les mêmes écarts de prix ont également été constatés dans les ETF High Yield de BlackRock et de State Street, les deux plus grands fonds obligataires à haut rendement.

Dans le FT, Duncan Lamont, Directeur de la recherche et de l'analyse chez Schroders explique que « des remises étonnamment importantes par rapport à leur valeur liquidative ont été constaté. Ce n'est pas censé se produire. Cette déconnexion montre que quelque chose a mal tourné ".

Veiller à ce que l'écart entre le prix de l’ETF et son indice sous-jacent soit aussi petit que possible relève de la responsabilité des teneurs de marché (market maker). Mais la taille des ETF obligataires (20, 50, 70 milliards de dollars), peu évoquée dans des conditions normales de marché, devient une question récurrente dans des conditions extrêmes.

https://www.ft.com/content/3f65cb22-28c9-493b-8313-434ab5fcd730

Conclusion

L’industrie de la gestion a fait face à cette crise à ce stade et ne présente pas de risque macro-économique. Les autorités, les banques centrales, les marchés, les associations et les professionnels se mobilisent et restent actifs malgré le confinement. Suite à une crise à l’origine sanitaire, une crise économique et financière s’est déclenchée avec quelques accidents micro-économiques et beaucoup de questions. Des enseignements devront être tirés de cette période exceptionnelle. Ce sera notamment le cas lors de la prochaine édition de l’UeAM 2020 (Université d’été de l’Asset Management) organisée par l’Université Paris Dauphine le Jeudi 27 août et dont Quantalys est partenaire !

UeAM 2020 : « NEW DEAL, NEW PARADIGM : FAUT-IL REPENSER LA GESTION FINANCIERE ? »

https://housefinance.dauphine.fr/fr/activites/universite-dete-de-lasset-management/ueam-2019.html