Notations quantitatives des sociétés et des fonds : Quels enseignements tirer suite au choc de marché ?

Publié le 10/04/2020 - Jean-François BayPour rappel, sur les 4400 sociétés de gestion en Europe, Quantalys en a identifié 784 qui sont actives en France. Seules 126 sociétés de gestion, soit 16% de l’univers, ont obtenu une note quantitative et la première société de chacune des catégories s’est vue remettre un prix (Quantalys Awards). Voir le palmarès des Quantalys Awards 2020 : https://www.quantalys.com/Article/Consultation/12993

Aussi, après un choc aussi violent que celui que nous venons de vivre au cours de ces dernières semaines, la tentation est grande de voir si les sociétés les mieux notées ont réussi à résister dans la baisse, ou plus exactement si les notations et analyses quantitatives réalisées par Quantalys ont été pertinentes et peuvent être utilisées comme un indicateur avancé pour sélectionner un fonds ou une société de gestion ?

Les notations Quantalys sont purement quantitatives

Avant d’analyser le comportement des fonds ou des sociétés de gestion dans la crise, il convient de rappeler que les analyses Quantalys sont purement quantitatives. Elles sont donc basées uniquement sur des données brutes passées et objectives. A partir de données calculées, structurées et statistiques, ces données aident pour analyser rapidement un grand nombre d’individus (comparaison) et pour tirer des conclusions générales. Il s’agit souvent d’une première étape, étant donné le nombre élevé de fonds d’investissement en Europe.

Au contraire, les analyses qualitatives s'appuient sur des impressions, opinions et avis pour recueillir des informations destinées à décrire un sujet plutôt qu'à le mesurer. L’analyse est subjective et contextualisée. Ces analyses sont utiles, dans un second temps, pour apporter plus de détails lorsque l’on veut comparer quelques fonds uniquement. Analyses quantitatives et qualitatives sont des méthodes complémentaires que vous pouvez associer dans vos processus de sélection pour obtenir des résultats à la fois détaillés et à large portée.

Les notations des sociétés sont basées sur les notations des fonds

Grâce à ses analyses quantitatives propriétaires et indépendantes, Quantalys s’est imposée en quelques années comme une référence dans le monde de l’épargne, de la gestion de patrimoine et de l’asset management. Quantalys a développé beaucoup d’indicateurs simples et utiles permettant aux investisseurs de sélectionner rapidement des fonds (les étoiles Quantalys).

Mais beaucoup de sélectionneurs de fonds, notamment les distributeurs de fonds, souhaitaient enrichir leurs procédures de sélection par des appréciations indépendantes au niveau des sociétés de gestion elles-mêmes. Nous avons donc décidé en 2019 de calculer des notations pour les sociétés : Les Quantalys Asset Management Ratings.

Basées sur les notations quantitatives des fonds, ces notations Quantalys sur les sociétés de gestion constituent donc une mesure elle aussi purement quantitative et rétrospective.

La notation Quantalys des fonds (les étoiles Quantalys) a été conçue pour essayer de trouver une solution au paradoxe commun à la plupart des notations quantitatives : elles utilisent les données historiques et de ce fait mesurent la performance passée du fonds, mais l’investisseur qui regarde la note du fonds le fait dans l’espoir qu’elle soit représentative de la performance future de celui-ci.

Partant de ce constat, Quantalys a essayé de développer une méthodologie innovante de notation des produits qui permette d’ajouter un facteur de persistance dans la notation, c’est-à-dire qui permettait de ne pas risquer de voir les premiers devenir les derniers en cas de retournement des marchés à la hausse ou à la baisse.

Pour ce faire deux éléments indépendants étaient calculés :

- Une première note, dite de réaction au marché, prenant en compte l’alpha, le béta haussier et le béta baissier du fonds. Cette note permettait de déterminer la qualité de la gestion c’est-à-dire une gestion capable à la fois de créer de la surperformance absolue, d’augmenter les hausses et d’amortir les baisses, ou du moins de trouver le meilleur compromis entre ces trois éléments.

- Une seconde note, dite d’habileté du gérant, vérifiait sa capacité à créer de la surperformance par ses choix tactiques et son stock picking, ce que l’on appelle le rendement actif, c’est à dire le rendement dû à l’activité du gérant.

La période de 36 mois est prise en considération afin de garder une certaine stabilité dans les notations. Vous trouverez le détail de notre méthodologie sur la notation quantitative des fonds grâce au lien suivant : http://www.quantalys.com/Whoarewe/Methodology

Pour les notations des sociétés de gestion, nous avons calculé pour chaque classe d’actifs et chaque typologie de sociétés de gestion la note moyenne sur l’année des fonds de la classe d’actifs considérée. Le classement se base donc sur les notations quantitatives Quantalys. Ces notes, qui vont de 1 à 100, sont celles que Quantalys calcule tous les mois pour l’attribution de ses étoiles.

Nous avons ensuite calculé la moyenne pondérée par les encours de ces notes moyennes sur l’année pour avoir une note globale de la qualité des fonds de la société dans la classe d’actifs considérée. Nous avons enfin classé toutes les sociétés par ce score.

Pour réaliser cette notation de la société (Quantalys Asset Management Ratings) et pouvoir comparer des entités, Quantalys a regroupé les milliers de sociétés de gestion en Europe au sein de 3 familles :

Les notations Quantalys sur les fonds (étoiles de 1 à 5) sont recalculées tous les mois et sont accessibles au niveau de la fiche du Fonds. Elles sont délivrées gratuitement aux sociétés de gestion qui les utilisent souvent dans leurs supports de communication.

Les notations Quantalys sur les sociétés (AAA, AA, A) sont recalculées tous les ans et sont accessibles au niveau de la fiche Société.

Les notations Quantalys sur les sociétés (AAA, AA, A) sont recalculées tous les ans et sont accessibles au niveau de la fiche Société.

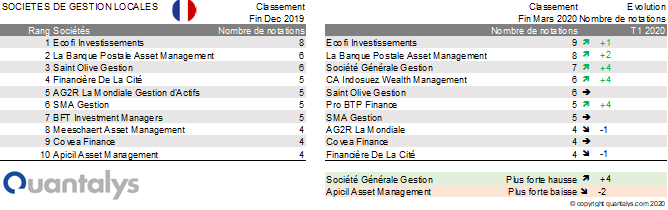

Comment se sont comportées les sociétés de gestion les mieux notées ?

En reprenant les notations Quantalys attribuées fin 2019 aux sociétés de gestion, et en recalculant des notations théoriques à fin mars 2020 pour ces mêmes sociétés de gestion, il nous est alors facile de pouvoir les comparer entre ces deux périodes, d’analyser leurs évolutions et donc leurs pertinences pour un investisseur qui se serait basé sur ces analyses quantitatives.

Globalement, on s’aperçoit d’une forte stabilité des notes. En effet, même si le mois de mars a été en forte baisse, d’une part une observation sur 1 seul mois ne permet pas de modifier fortement les calculs réalisés sur 36 mois (l’impact est de 1 / 36ième ). C’est la raison même de notre méthodologie d’apporter de la stabilité et d’éviter trop de volatilité dans le calcul des notations au gré des retournements de marché. D’autre part, comme il s’agit d’un classement en relatif par rapport aux autres fonds d’une même catégorie, et que les fonds ont dans l’ensemble réagi de la même façon dans la crise, les classements sont peu impactés par cette crise.

On ne distingue donc pas de grosses variations sur un trimestre dans les évolutions, à la hausse comme à la baisse. Les évolutions sont souvent limitées à un gain ou une perte de 1 à 2 notations, guère plus.

On note cependant quelques variations à la marge : Une baisse dans les classements des fonds indiciels et ETF, ce qui pénalise dans cette étude les fournisseurs d’ETF (DWS, State Street…) ou certains gérants ayant des styles très actifs (Rothschild & Cie…). Ceci permet à certains gérants actifs de grapiller quelques places.

Quels enseignements peut-on en tirer ?

Ce type de période nous renforce dans notre conviction que les analyses quantitatives sont utiles pour les investisseurs en ayant à l’esprit les avantages mais aussi les limites de cet exercice :

- Il s’agit uniquement d’analyses sur le long terme (3 ans) qui peuvent être remises en cause à court terme par des mouvements violents sur les marchés à la hausse comme à la baisse. Rien d’étonnant dans ce cas à voir un fonds noté 3 étoiles ayant une surperformance très élevée dans un rally de marché ou inversement un fonds 5 étoiles en bas des classements dans un krach ! Le conseiller financier ou l’investisseur ne doit pas se contenter d’une seule analyse quantitative mais doit utiliser tous les outils Quantalys à sa disposition pour apprécier le comportement d’un fonds (baromètre Quantalys, perte max, ratios, …) surtout dans des mouvements de marché forts à court terme.

- Il s’agit d’analyses basées sur les performances passées. Et les performances passées ne préjugent pas des performances futures. Cela donne une bonne idée mais le passé peut être contredit par un accident ou un changement au niveau du gérant, du processus de gestion, de la société de gestion … C’est un peu comme si vous analysiez la filmographie d’un acteur « bankable ». Même un très bon acteur peut, parfois, faire des erreurs et tourner dans un mauvais film !

- Il s’agit d’analyses simples, transparentes et objectives qui permettent à chacun de comprendre la méthodologie basée uniquement sur le couple rendement / risque. Beaucoup d’autres critères doivent être pris en considération par le conseiller : la vision globale du patrimoine, la tolérance aux risques, la stratégie d’investissement, l’horizon de placement, les frais…

- Il ne s’agit pas d’analyses qualitatives. Que ce soit pour acheter un ordinateur, une voiture ou un fonds, les caractéristiques techniques et les notations sont utiles mais, nous le savons, elles ne sont pas les seules à entrer en ligne de compte lors de l’achat (il y a aussi la beauté du design, la dernière publicité, le signe extérieur de richesse, la relation avec le vendeur…).

Prenons une analogie avec le football : Si vous voulez sélectionner le meilleur joueur de foot dans sa catégorie en fonction de ses statistiques sur le papier ou de ses récompenses passées (comme le Ballon d’or) vous allez sans doute retenir un joueur comme Messi. Ses statistiques sont incroyables mais ce joueur très talentueux peut réaliser demain une saison désastreuse et faire perdre son équipe. Inversement, un joueur qui, prit individuellement, ne semblait pas flamboyant a priori (comme Didier Deschamps par exemple) mais il s’avérait être d’une régularité et d’une efficacité incroyable, avec des statistiques très bonnes. Deux exemples qui illustrent le fait qu’il ne faut pas s’arrêter sur une impression qualitative ni se contenter uniquement de données statistiques pour sélectionner un fonds.

- Un portefeuille c’est comme une équipe : L’exemple du joueur de foot vient également rappeler un point important : Sélectionner un fonds doit se concevoir dans son ensemble, en fonction des autres membres de l’équipe, c’est-à-dire en fonction des autres fonds que l’on souhaite mettre en portefeuille. Avant de sélectionner un fonds, on doit lui attribuer une fonction et analyser, back-tester, simuler les différentes « équipes type » de fonds de fonds jusqu’à arriver à un portefeuille « optimal ». Les interactions entre les différents fonds sont un élément qu’il faut analyser et suivre (notamment grâce au Module Portefeuilles sur Quantalys). Un fonds a une fonction bien précise dans un portefeuille et est censé se comporter de telle façon dans telle condition de marché, en interaction avec les autres fonds !

- Il s’agit d’analyses statistiques qui ont leurs limites : Les notions ABCD (Artificial intelligence / Blockchain / Cloud / Data … ) de plus en plus populaires et répandues nous font croire que la donnée a pris le pas sur la pensée et que tout peut se modéliser. Premièrement, la qualité des données est un enjeu de taille au point que Quantalys s’est dotée de son propre département Data ! Ensuite, il faut rappeler que les analyses quantitatives permettent de dégager des tendances et donnent des clefs rapides et pas chères d’analyses prédictives. Mais la vérité statistique n’est pas une vérité absolue. Vous avez beau analyser toutes les statistiques possibles et encadrer au mieux votre sélection par une batterie d’analyses très poussées, le monde n’est pas une Loi Normale et les statistiques se heurtent à l’irrationalité des comportements humains. Une réponse s’impose face à cette irrationalité et face à cet imprévu : la nécessité de prévoir les cas extrêmes et mettre en place une bonne diversification de vos portefeuilles ! Comme dit le proverbe : « Espérons toujours le meilleur, tout en étant prêts pour le pire »…

Plus que jamais, un besoin de transparence, d’indépendance, d’objectivité

La crise que nous vivons actuellement viendra renforcer, nous en sommes persuadés, le besoin d’informations pour les conseillers et investisseurs, informations utiles, adaptées, efficaces dans un monde qui croule sous les Data. C’est l’un des défis d’une société comme Quantalys de pouvoir agréger des millions de données brutes chaque jour pour produire des analyses à la fois pertinentes et faciles d’accès. Nous faisons également en sorte que ces données soient adaptées au besoin de nos clients et les restituons sur plusieurs niveaux de lecture :

- Un simple indicateur rapide comme première étape (étoile, baromètre, notation AAA…) nécessairement imparfait mais qui est une bonne première approche

- Une fiche d’une page sur chaque fonds, chaque contrat d’assurances ou chaque société afin d’avoir une fiche d’identité de synthèse assez précise mais pas trop complexe

- Des analyses très détaillées sur la composition des fonds, l’accès aux données brutes, l’accès aux reportings des fonds, l’accès aux gérants si besoin … pour ceux qui veulent vraiment rentrer dans le détail

Il est clair que nous devons aller encore plus loin. En 2019, nous avons enrichi notre classification sur les fonds ISR avec des critères ESG très précis. En 2020, nous travaillons à enrichir nos analyses aux niveaux des sociétés de gestion, des fonds et même des portefeuilles (gestion pilotée) notamment avec des indicateurs sur la liquidité des fonds et sur les risques cachés portés par les fonds (dérivés, futures…).

Dans une période où beaucoup d’investisseurs veulent redonner du sens à leurs investissements vers des solutions plus durables, il semble important pour Quantalys de pouvoir identifier les fonds et portefeuilles « bio » des fonds « génétiquement modifiés » par exemple !

Nous sommes toujours à l’écoute de bonnes idées, donc n’hésitez pas à nous faire part de vos remarques et conseils sur ces sujets !