Crypto, Tech, Trading… les marchés vont pouvoir reprendre une vie saine, investir sur les sucres lents et éviter les sucres rapides !

Publié le 15/02/2023 - Jean-François Bay- 2022 : Le retour en force de la Value

En 2022, la bonne résistance des stratégies délaissées (valeurs cycliques et approche Value) et, en revanche, la très forte correction des stratégies les plus valorisées n’a pas été complétement symétrique. En effet, cette symétrie n’a pas été parfaite en 2022, notamment sur les actions européennes, chinoises et sur la dette émergente en raison du Covid en Chine et de la guerre en Ukraine par exemple, deux mouvements qui n’étaient pas liés au cycle haussier précédent.

Après une telle correction, krach sur les Actions et krach sur les obligations, le spectre des opportunités s'est assez bien élargi et est bien meilleur qu'il y a un an. Mais, selon GMO, les actions et les obligations d'État américaines au sens large semblent toujours sur des valorisations élevées par rapport à la moyenne historique et de nouvelles difficultés sur les marchés en 2023 ne sont pas à exclure.

En revanche, pour la première fois depuis plusieurs années, il est maintenant possible de constituer un portefeuille bien diversifié d'actifs et de stratégies qui sont soit carrément bon marché, soit au moins à leur juste valeur, et même si d'autres problèmes de marché se profilent à l'horizon, il vaut mieux être contrariant dès maintenant et acheter trop tôt que trop tard pour acheter des actifs bon marché en termes absolus. Pour faire simple, loin d'être un marché FOMO (Fear of Missing Out), 2022 a sans doute été le premier marché JOMO (Joy of Missing Out) depuis au moins un demi-siècle.

Par exemple, au sein des grandes capitalisations américaines, l'écart Value/Growth s'élève à 24 % en 2022 faveur de la Value. Seule l'année 2000, où cet écart était encore plus étonnant de 28 %, a été une meilleure année pour la Value par rapport aux valeurs de croissance. Historiquement, les bonnes années pour la Value sont également de bonnes années pour la Value dans la Value, ou Deep Value. En 2000, par exemple, la moitié Value du marché a battu le marché global de plus de 14 %. Et les 20 % les moins chers du marché (Deep Value) ont battu les 30 % suivants du marché (Value) de 17 %.

- La fin de la « bulle de tout » ?

La fin de 2021 a vraiment été une période assez étrange sur les marchés. Nous avons vu des bulles dans le passé, mais celle-ci ne correspondait à aucune autre. Lorsque GMO parlait de 2007 comme d'une « bulle de tout », il voulait dire que, fondamentalement, que tous les actifs à risque étaient surévalués et que les investisseurs payaient pour avoir le privilège de prendre des risques.

En 2007, que vous possédiez un portefeuille de risque pondéré en fonction de la capitalisation ou que vous soyez réparti de manière plus égale entre les actifs risqués, les rendements attendus étaient à peu près les mêmes et l'ajustement de la ligne de régression était vraiment assez bon, ce qui signifiait déplacer vos actifs dans les différentes catégories de risque n'avait pas beaucoup d'importance. La seule façon de vous épargner en 2008 était d'éviter complètement les actifs à risque.

En 2000, en revanche, vous pouviez toujours être payé pour prendre des risques. Il y avait une bulle massive dans les actions de croissance, mais les actifs à risque tels que les REIT, les petites capitalisations et les actions et dettes émergentes étaient assez bon marché.

Mais 2021 était une année complétement différente. À l'exception des actions émergentes, chaque actif semblait valorisé de manière à générer un rendement réel négatif. C'était la pire opportunité globale pour les actifs traditionnels que nous n'ayons jamais vue, et la seule chose qu'il semblait y avoir à faire était de faire preuve de créativité et de trouver quelque chose à posséder en dehors des actifs traditionnels. Mais l'année moche de 2022 a changé les perspectives pour beaucoup actifs.

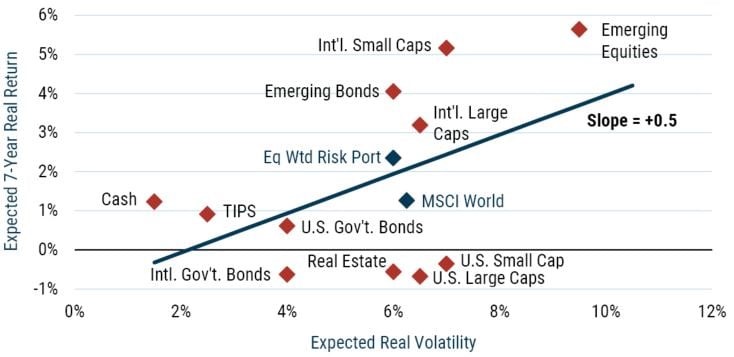

Couple Rendement / Risque par classe d’actifs au 31 décembre 2022

(source : GMO)

- Quelles opportunités concrètes en 2023 ?

Pour être clair, 2023 n'est pas la seconde venue de 1982 lorsque plus ou moins tous les actifs dans le monde étaient incroyablement bon marché. Mais le point médian de la droite de régression Rendement / Risque est passé d'environ -4 % fin 2021 à +2 % fin 2022 en l’espace de 12 mois. Certes, +2% n'est pas quelque chose en soi pour se vanter. Si ces prévisions sont correctes, un portefeuille 60/40 restera bien en deçà du rendement réel de 5 % que la plupart des investisseurs ont comme projections à long terme. Le monde est donc passé rapidement du pire environnement d'investissement global de l'histoire à quelque chose d'intéressant qui doit être étudié dans le détail

Fin 2021, GMO préférait les actifs les moins traditionnels. Aujourd’hui l’allocation est la suivante :

- Actions : de 28 % fin 2021 à 44% aujourd’hui

- Crédit : de 11 % fin 2021 à 18% aujourd’hui

- Alternatives : de 61% fin 2021 à 38% aujourd’hui

En termes de timing, de nombreux actifs sont moins chers et GMO suggère aux investisseurs de commencer à investir dans ceux-ci maintenant plutôt que d'attendre de timer les creux du marché en gardant une approche Value. Aujourd’hui, GMO considère que nous pouvons constituer un portefeuille multi-actifs diversifié où la moitié de notre argent est investie dans des actifs qui nous semblent vraiment bon marché en termes absolus (Deep Value) et l'autre moitié dans des actifs qui semblent se situer autour de la juste valeur et atteindre ainsi un rendement réel attendu de 5 % est passé de presque impossible à faisable.

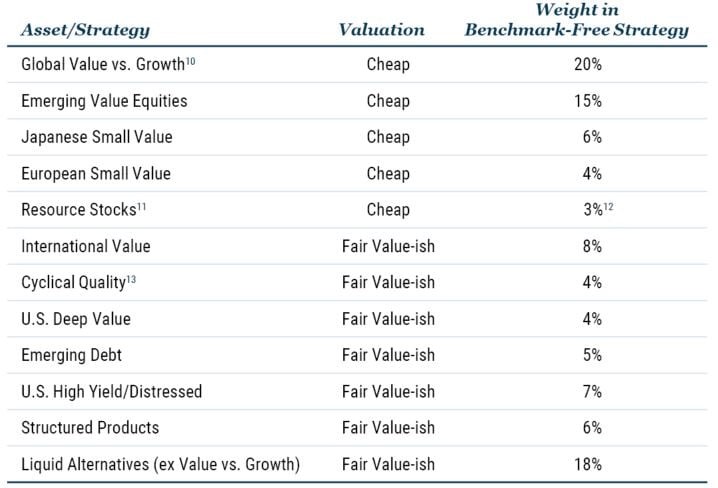

Voici les catégories les plus attractives, les plus « Value » en ce moment selon le gérant américain :

En conclusion, on peut reprendre une vie saine sur les marchés et se concentrer sur les sucres lents et éviter les sucres rapides !

Pour aller plus loin :

https://www.gmo.com/americas/research-library/4q-2022-gmo-quarterly-letter_gmoquarterlyletter/