SFDR 2.0 : Une nouvelle grille de lecture sur l’ESG ?

Publié le 03/11/2023 - Jean-François Bay- Les incohérences entre les différentes réglementations

MIFID, DDA, SFDR, CSRD… : Les réglementations en matière de finance durable sont interconnectées de par leur conception et plusieurs incohérences viennent entraver leur mise en œuvre et donc leurs objectifs.

Le désalignement le plus illustratif créant des lacunes dans les données réside dans le calendrier, la portée et le contenu entre SFDR et CSRD par exemple. Ceci est d'autant plus important que la Commission européenne a récemment décidé de rendre toutes les normes CSRD devaient être applicables et donc la publication des points de données soumis à « l’évaluation de la matérialité » opérationnelle.

En effet, les acteurs des marchés financiers dépendent des informations fournies par leurs homologues pour se conformer à leurs propres exigences. Il est donc de la plus haute importance que les réglementations non financières et financières soient parfaitement cohérentes et alignées.

Ces lacunes au niveau des données amènent les institutions financières à s’engager :

- Avec des fournisseurs de données pour combler le vide, renforçant ainsi leur dépendance à l'égard de ces contreparties.

- Avec les émetteurs directement, ce qui accroît la charge qui pèse sur eux car des points de données seront requis par plusieurs les acteurs ou prestataires des marchés financiers au lieu de les communiquer en une seule fois.

L’AFG pense que la révision de SFDR est l'occasion idéale de corriger certaines incohérences dans le cadre de la finance durable et de réfléchir sur la possibilité de rouvrir d’autres textes réglementaires pour aligner ce cadre général. Deux exemples d’incohérence :

- SFDR et la réglementation Taxonomie : Co-existence de deux principes différents « Do Not Significant Harm »

- SFDR et la réglementation des indices de référence (BMR) : Informations indiquant que les fournisseurs d'indices de référence sont l’obligation de divulguer en vertu du BMR est insuffisante pour que les utilisateurs de l’indice de référence répondent à leurs exigences (PAI, gouvernance…).

Ces incohérences tant en termes de calendrier que de contenu entraînent des difficultés dans la mise en œuvre du cadre réglementaire de la finance durable, ce qui à son tour n’est pas clair pour l’investisseur final. La Commission européenne devrait également profiter de cette révision de niveau 1 pour élargir le périmètre des produits financiers soumis au SFDR (par exemple : aux produits bancaires). Une extension pourrait par exemple être envisagée pour garantir des conditions de concurrence équitables entre les différents produits proposés aux clients particuliers.

- Le manque de clarté sur la terminologie

Certaines notions introduites dans la réglementation SFDR ne semblent pas clairement définies, ce qui peut conduire à des interprétations différentes entre les acteurs des marchés financiers et des règles du jeu inégales entre eux et entre les différentes juridictions

Ce manque de clarté peut également générer de la confusion chez les investisseurs finaux, par exemple :

- La définition de « investissement durable » repose sur des principes et laisse place à différentes interprétations et approches entre les acteurs des marchés financiers.

- La définition de la « promotion des caractéristiques E ou S » est très large et englobe la plupart des fonds ISR avec divers degrés d’engagement ESG.

- Il existe des difficultés pour concilier la catégorisation des produits dans le cadre du SFDR (« Article 8 » vs « Article 9 ») et les questions posées par les conseillers financiers pour évaluer la stabilité de leurs clients vis-à-vis de leurs « Préférences ESG » dans le cadre du MIF et de l'DDA (en s'appuyant sur l'alignement de la taxonomie, en % des investissements durables et avec la prise en compte des PAI).

- La complexité des concepts ESG utilisés par MIF et IDD (alignement de la taxonomie, investissements durables, PAI) par rapport à la réalité du marché (très faible % d’alignement à la taxonomie ou le niveau moyen d’investissements durables) n’aide pas les investisseurs dans leur compréhension de leur expression éclairée de leurs « Préférences ESG ».

L'objectif initial de disposer d'un cadre clair et compréhensible pour les investisseurs finaux n'est pas encore atteint. Il est donc essentiel de simplifier et de clarifier le cadre actuel pour permettre aux investisseurs de saisir la véritable intentionnalité des produits financiers proposés.

- Le volume et la complexité des documents à fournir

Pour les produits visés aux articles 8 et 9, les gérants et les distributeurs sont tenus de divulguer une gamme assez étendue d’informations tant dans le modèle précontractuel que dans le rapport périodique annuel. Ces informations fournies se sont avérées assez difficiles à comprendre par les investisseurs finaux dans la plupart des cas.

Cette complexité risque de dissuader les investisseurs finaux de réaffecter leur épargne vers une économie plus durable au lieu de les aider à déterminer des préférences claires en matière de durabilité.

Ce point a déjà été abordé lors des consultations sur la révision de SFDR. Cette préoccupation devrait également être prise en compte lors de l’examen des options potentielles pour la révision du texte SFDR niveau 1. En règle générale, la capacité et la volonté des investisseurs particuliers de procéder à des vérifications préalables sur les produits financiers dans lesquels ils investissent ne doivent pas être surestimés par les autorités.

- L’approche de Transition n’est pas assez identifiée

L'AFG estime qu'il est essentiel d'exprimer clairement le financement de la transition dans SFDR. À cet égard, l’association salue le projet « Sustainable Finance Package » publié par la Commission européenne en juin 2023 et notamment la recommandation sur le financement de la transition vers une économie durable.

Cependant, le financement de la transition devrait être mieux reconnu, notamment dans SFDR, MIF et DDA concernant les préférences ESG des investisseurs. En effet, à ce stade, la notion de « transition » n’est pas clairement incluse dans le SFDR et il faudrait inclure clairement cette notion dans le cadre réglementaire, notamment à travers des stratégies d'investissement qui incluent clairement un objectif de transition. Il convient de rappeler que la « transition » doit également inclure la question sociale (« transition juste »). Ceci est essentiel pour permettre aux acteurs des marchés financiers d’accompagner les entreprises dans la réorientation du capital vers la finance durable.

- Les principales propositions de l’AFG

- « Minimum requirements » : SFDR doit évoluer d’un régime de transparence seule vers une approche comprenant des exigences minimales. L’AFG estime que SFDR ne doit pas être seulement un « règlement sur la publication » mais doit évoluer vers un texte qui comprend des exigences d’investissement minimales pour les produits financiers. Pour garantir la cohérence entre les informations à fournir et les exigences minimales, nous pensons que le plus simple est d’avoir un cadre réglementaire unique.

- « Sustainable Investment concept » : Les notions actuelles de SFDR sont basées principalement sur le concept « d’investissement durable » sont trop générales et limitées pour permettre aux gestionnaires d'actifs de transformer leurs portefeuilles et déclencher un vrai changement. L'offre de solutions d'investissement doit permettre la réallocation du capital tout en lançant des stratégies claires sur les « Transitions » et sur les « Solutions, impact et contribution ». Pour permettre une réorientation profonde des flux de capitaux, le cadre SFDR devrait inclure ces notions L'article 2, paragraphe 17, de SFDR appliqué au niveau des émetteurs devrait être remplacé par un concept fondé sur des principes contraignants et des objectifs mesurables au niveau des produits financiers.

- « Binding and measurable sustainable objectives » : Pour permettre un alignement entre les objectifs des produits financiers et les besoins des clients finaux, il est essentiel de définir clairement les objectifs des produits financiers ainsi que l’amélioration des indicateurs de performance avec une référence. Ainsi, la notion vague de « promouvoir les caractéristiques environnementales ou sociales » devrait être supprimée de la réglementation actuelle.

- « Financial products with a focus on Environmental and/or Social objective » : Être capable d’identifier des thématiques précises sur un objectif Environnemental et/ou Social : Les produits financiers devraient pouvoir déclarer et démontrer la présence de normes environnementales contraignantes et/ou de facteurs sociaux au cœur de leur processus d’investissement, applicables à l’ensemble du portefeuille. Ces indicateurs pourraient être utilisés pour mesurer les progrès du produit financier pour atteindre son objectif et peut être utilisé pour définir l'engagement cibles avec les sociétés en portefeuille.

- « Financial products with a “Solution” strategy » : Proposer des produits financiers ayant une stratégie « Solutions, Impact et Contribution » doivent être mieux identifiés. Cette approche fait généralement référence aux produits environnementaux avec un alignement sur la taxonomie de l'UE ou des produits investissant dans des obligations vertes, des infrastructures vertes, des actions vertes, des investissements à impact. Cette approche fait également généralement référence aux produits sociaux qui investisent dans des obligations sociales ou des fonds d’investissement à impact liés au Social, etc. Cette approche fait également référence aux produits qui offrent des solutions ciblées et mesurables en matière de durabilité.

- « Financial products with a “Transition"” strategy » : Proposer des produits financiers ayant une stratégie de « Transition ». La stratégie de « Transition » serait appliquée au niveau du produit mais pas nécessaire au niveau sous-jacent (c’est-à-dire pas ligne par ligne). Cette approche fait généralement référence aux produits environnementaux comme les fonds alignés sur Net Zero, les fonds de décarbonation, les obligations liées à la transition, les obligations liées au développement durable (Paris Aligned Benchmarks, Benchmarks de transition climatique, etc.).

- La cohérence entre les différentes réglementations

De nombreux investisseurs particuliers ont des difficultés à comprendre les informations fournies en raison du volume d’informations à digérer au moment de l’investissement et de la technicité des informations qu’elles contiennent.

De plus, l'incohérence entre SFDR et MIF et DDA, la complexité des concepts évoqués (Taxonomie, investissement durable, PAI…) et la réalité du marché (le très faible alignement de l’économie avec la taxonomie, le niveau moyen d’investissements durables actuellement ou le niveau de la culture financière) n’aident pas les investisseurs dans leur compréhension.

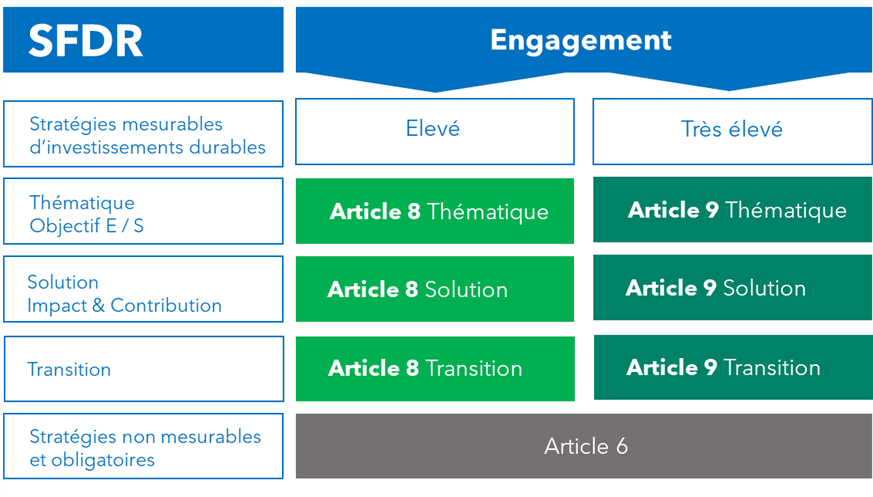

Les modifications proposées dans le cadre de SFDR devraient être reflétées dans le MIF et dans DDA. En ce qui concerne les Préférences ESG des investisseurs, l’AFG considère que seules 3 questions devraient être posées au client :

- Question 1 : Le client a-t-il des préférences ESG ?

- Question 2 : Dans quelle stratégie le client souhaite-t-il investir :

- « Focus sur une thématique Environnementale et/ou Sociale » ?

- « Solutions, Impact et contribution »

- « Transition »

- Question 3 : Quel est le niveau d'ambition attendu par le client :

- Elevé / Significatif

- Très élevé / Très important ?

- L’importance du reporting pour un souci de cohérence

L’AFG considère que les « Principes en matière d’exigences de reporting » (c.-à-d. pertinence, cohérence, proportionnalité, applicabilité et précaution) devraient être reconnus dans le cadre réglementaire de la finance durable.

Les exigences en matière de reporting devrait se concentrer sur « les informations les plus pertinentes aux fins de mesurer la durabilité et l’impact au bénéfice des investisseurs dans les activités vertes et durables ».

Nous sommes également d’accord avec la nécessité d’une simplification pour :

- Permettre aux investisseurs de prendre des décisions d’investissement éclairées et garantir une meilleure compréhension des produits financiers.

- Éviter de faire peser une charge disproportionnée sur les acteurs des marchés financiers.

- Exiger un modèle unique et standard pour tous les produits financiers ayant des stratégies d’investissements durables (c'est-à-dire contraignantes et avec des objectifs mesurables) pour les informations précontractuelles et périodiques (au lieu de différents modèles en fonction de la catégorie du produit financier).

- Les informations précontractuelles doivent comporter un maximum de 3 pages (c'est-à-dire un alignement avec les KID actuel).

- Ce modèle doit être distribué aux clients lors de leur souscription et sur une base obligatoire (c'est-à-dire aligné sur le KID actuel) et être diffusé sur le site Internet.

- Le document d'information sur la durabilité du site Internet devrait être aboli et remplacé par le document précontractuel standard de 3 pages.

- Conclusion

En conclusion, pour compléter le règlement SFDR actuel, l’AFG suggère la création de trois nouvelles catégories de produits :

- La première catégorie regrouperait les produits financiers avec un « focus particulier sur un objectif environnementale et/ou social » que l’on peut qualifier de « thématique »., qui peuvent établir et démontrer la présence d’un ou plusieurs facteurs environnementaux et/ou sociaux contraignants au cœur du processus d’investissement, applicables à l’ensemble du portefeuille.

- La deuxième catégorie serait celle des produits financiers avec une stratégie « solutions, impact et contribution », qui rassemblerait les produits environnementaux alignés sur la taxonomie, ceux investis dans les obligations vertes ou les obligations sociales…

- La troisième catégorie comprendrait les produits financiers avec une stratégie de transition. La stratégie de transition s’appliquerait au niveau du produit, et non à chaque ligne du portefeuille. Cette approche concernerait par exemple les fonds net zéro, les fonds de décarbonation, les indices alignés sur les Accords de Paris…

Ce nouveau cadre viendrait compléter les niveaux d’ambitions « Article 8 » pour les produits avec un objectif « élevé/important » et ceux « Article 9 » avec un objectif « très élevé/très important ».

La nouvelle grille de lecture sur l’ESG et pour la nouvelle mouture de SFDR serait donc la suivante :

Les propositions de l’AFG :

https://www.afg.asso.fr/afg-document/revision-du-niveau-1-sfdr-propositions-de-lafg/

La consultation de l’ESMA :