Fonds PEA-PME : collecte au 3è trimestre

Publié le 12/11/2014 - Amundi Asset ManagementLes investisseurs français aiment les avantages fiscaux mais pas le risque, paraît-il. Le PEA-PME est une nouvelle enveloppe, similaire à celle du PEA, permettant de bénéficier d'une fiscalité clémente sous réserve d'une durée de détention suffisante en s'exposant à des titres émis par les sociétés éligibles, qui sont des PME (voir ici l'analyse de notre partenaire Fidroit sur cette enveloppe).

Les titres des PME présentent généralement un risque plus élevé que celui des grandes sociétés. Ce risque peut se mesurer par la volatilité des rendements, ou par la perte maximum. Il a souvent pour contrepartie une espérance de gain plus élevée, il est donc intéressant de voir quel accueil ont reçu les premiers fonds PEA-PME depuis le début de l'année.

Les données de cette analyse proviennent des calculs faits par Quantalys à partir des informations envoyées par les sociétés de gestion. Les décrets d'application relatifs notamment au PEA-PME ne sont parus que le 5 mars 2014. Ces chiffres de collecte ne reflètent pas le succès (ou l'insuccès) de l'enveloppe PEA-PME, puisque certains fonds existaient et collectaient avant le 5 mars et puisqu'il est possible de souscrire à ces fonds dans différentes enveloppes (compte-titres ordinaire, PEA, assurance-vie, PEA-PME).

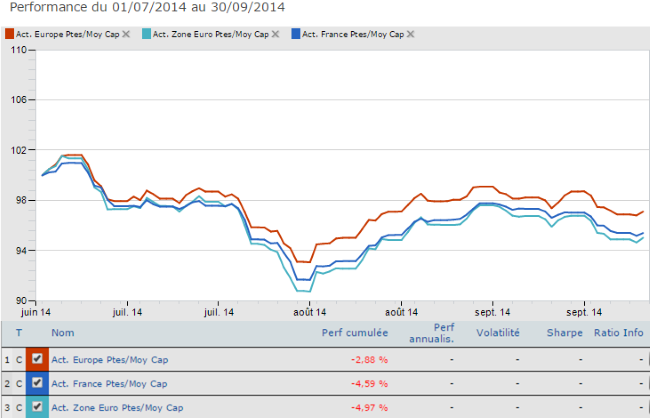

La performance à fin septembre 2014

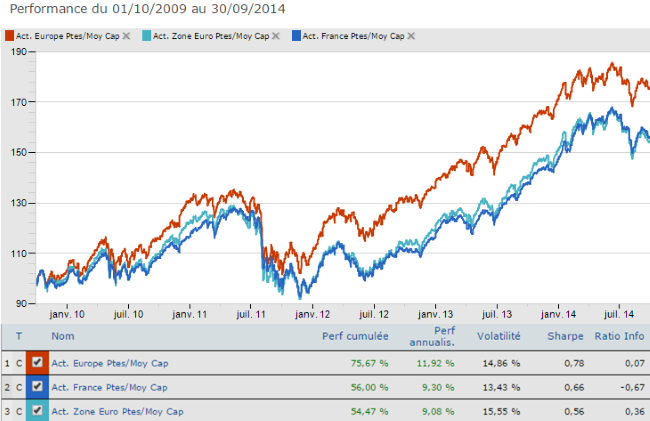

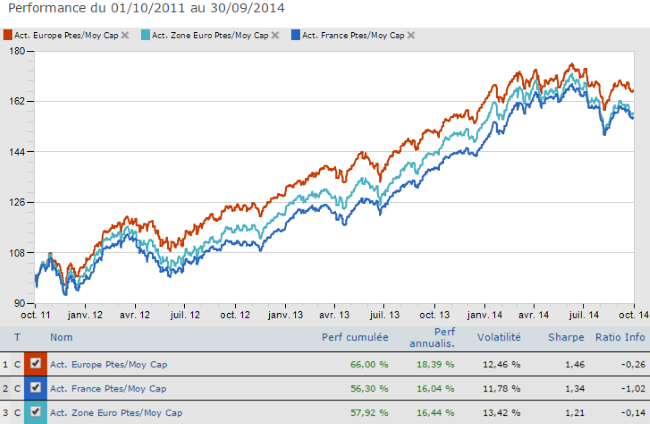

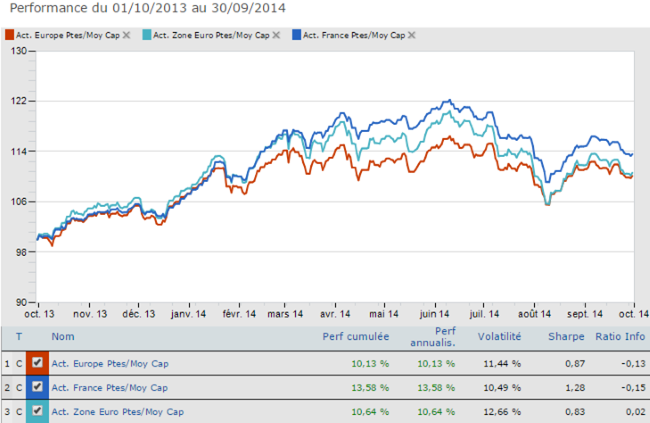

Revenons sur la performance au 30 septembre 2014 des principales catégories de fonds susceptibles d'accueillir des fonds PEA-PME, Actions France Petites et Moyennes Capitalisations, Actions zone euro Petites et Moyennes Capitalisations, Actions Europe Petites et Moyennes Capitalisations.

Sur 5 ans, la performance annualisée est exceptionnelle, allant de 9,08% à 11,92%, avec une volatilité en phase avec celle qu'on attend des actions (entre 13 et 16%) et un épisode de forte baisse durant la crise de la dette souveraine de la zone euro.

Sur 3 ans, la performance annualisée est encore plus stupéfiante, allant de 16,04% à 18,39%, avec une volatilité un peu plus faible que sur 3 ans.

Sur 1 an, la performance reste excellente, entre 10,13% et 13,58%, avec une volatilité toujours assez faible.

En revanche, sur le seul 3ème trimestre (durée insuffisante pour apprécier la performance d'un investissement en actions qui s'apprécie plutôt sur 5 ans), la performance a été négative pour les 3 catégories.

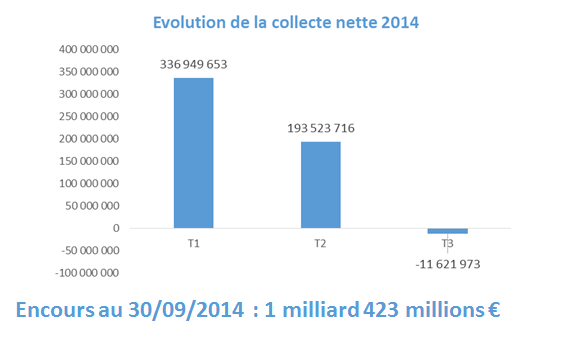

La collecte au troisième trimestre 2014

Nous avions estimé la collecte nette à 336,9 millions d'euros au premier trimestre 2014 et à 193,5 millions au deuxième trimestre 2014. Coup d'arrêt au 3ème trimestre, puisque la collecte est négative à hauteur de 11,6 millions pour les fonds identifiés comme étant éligibles au PEA-PME dans notre base de données, après avoir retraité les encours de ceux des fonds nourriciers pour éviter les doubles-comptages.

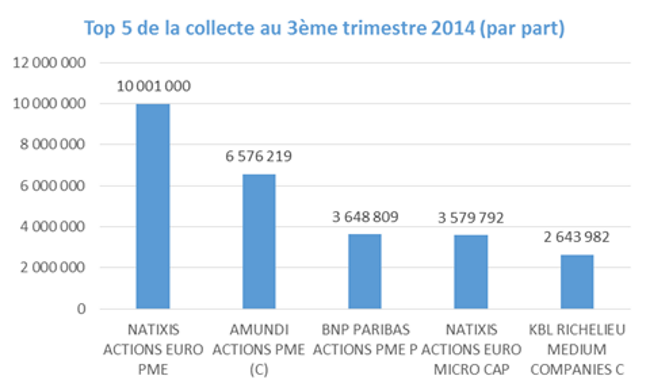

Ce sont avant tout les grands réseaux qui ont collecté : dans le top 5, seul le 5ème fonds est géré par une société non adossée à un réseau bancaire.

Natixis AM tire son épingle du jeu, avec 2 fonds dans le palmarès, Natixis Actions Euro PME, qui collecte 10 millions, et Natixis Actions Euro Micro Cap, qui collecte 3,5 millions.

A l'autre extrémité du classement, Raymond James Microcap a fait face à 8,9 millions d'euros de décollecte et Echiquier Entrepreneurs, qui avait énormément collecté au 1er semestre, a enregistré 8,4 millions de rachats nets.

Les plus gros fonds PEA-PME

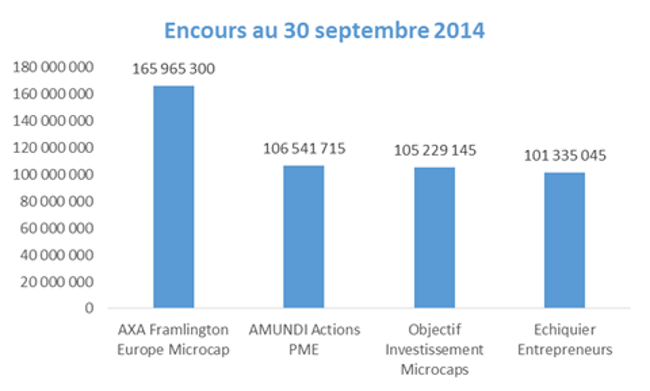

Les fonds PEA-PME identifiés par Quantalys pèsent au 30 septembre 2014 1,423 milliard d'euros alors que seulement 2 fonds PEA-PME ont été lancés au cours du 3ème trimestre (Natixis Actions Euro PME et RMA Entrepreneurs PME).

Un poids lourd domine à cette date en termes d'encours : AXA Framlington Europe Micro Caps, qui pèse près de 166 millions d'euros.

Le suivent à distance respectable et dans un mouchoir de poche Amundi Actions PME (106,5 millions), Objectif Investissement Microcaps (105,2 millions) de Lazard Frères Gestion et Echiquier Entrepreneurs (101,3 millions) de La Financière de l'Echiquier.

Synthèse

Le troisième trimestre a été celui d'un retournement de tendance. Le succès très mitigé du deuxième trimestre n'est donc pas confirmé pour le moment, alors que la classe d'actifs des petites et moyennes capitalisations en Europe a connu un mauvais trimestre en terme de performance, après des années de rendements époustouflants.

Pourquoi ? Tout d'abord parce que les grands réseaux ne se sont pas encore tous mobilisés pour promouvoir l'offre PEA-PME ; ensuite parce que l'environnement économique en France est très anxiogène et peu propice à la prise de risque ; enfin parce que les investisseurs pouvaient déjà et peuvent toujours s'exposer à la thématique des petites et moyennes capitalisations dans leur contrat d'assurance vie, sans la contrainte géographique du PEA-PME. Les deux premières explications nous semblent les plus pertinentes.

Eu égard à la surperformance des petites et moyennes valeurs, bien documentée par la recherche académique depuis de nombreuses années, il nous semble que des fonds de type PEA-PME ont toute leur place dans la poche actions d'un portefeuille diversifié et que le succès de cette nouvelle enveloppe s'appréciera sur la durée.

Les données de collecte complètes et détaillées sont fournies gratuitement aux sociétés de gestion clientes de l'espace PEA-PME (modalités de participation accessibles ici). Elles sont vendues sous forme de fichier de type Excel au prix de 150 € HT par trimestre, ou sur abonnement annuel au prix de 500 € HT. Pour toute demande d'information, cliquez ici.